20代でも保険に入った方がいい!メリットやデメリット・おすすめの保険を解説

目次

20代になると、家族や保険会社の担当者、職場の人などから「保険に入ってる?」と聞かれる機会が増えてくるのではないでしょうか。

とはいえ、元気な人も多い世代、そもそも保険のことをよく分からないまま、「入った方がいいのかな?」と、不安だけが大きくなっている人も多いかもしれません。

この記事では、20代のうちに知っておきたい保険の基本的な考え方を、分かりやすくまとめています。

メリット・デメリット、本当に必要なもの、今はまだ不要かもしれないものについて、できるだけシンプルに解説します。

これからどんな保険に入ればいいのか迷っている人は、ぜひ参考にしてみてくださいね。

そもそも保険って何?

「保険」とは、たくさんの人が少しずつお金を出し合い、困った人を助ける仕組みのことです。この考え方を「相互扶助(そうごふじょ)」と呼びます。例えば、友達の誕生日にみんなで少しずつお金を出し合ってプレゼントを買う場面を想像すると、イメージしやすいでしょう。

困っている人がいたら、みんなで支え合う――これが相互扶助の基本的な考え方です。

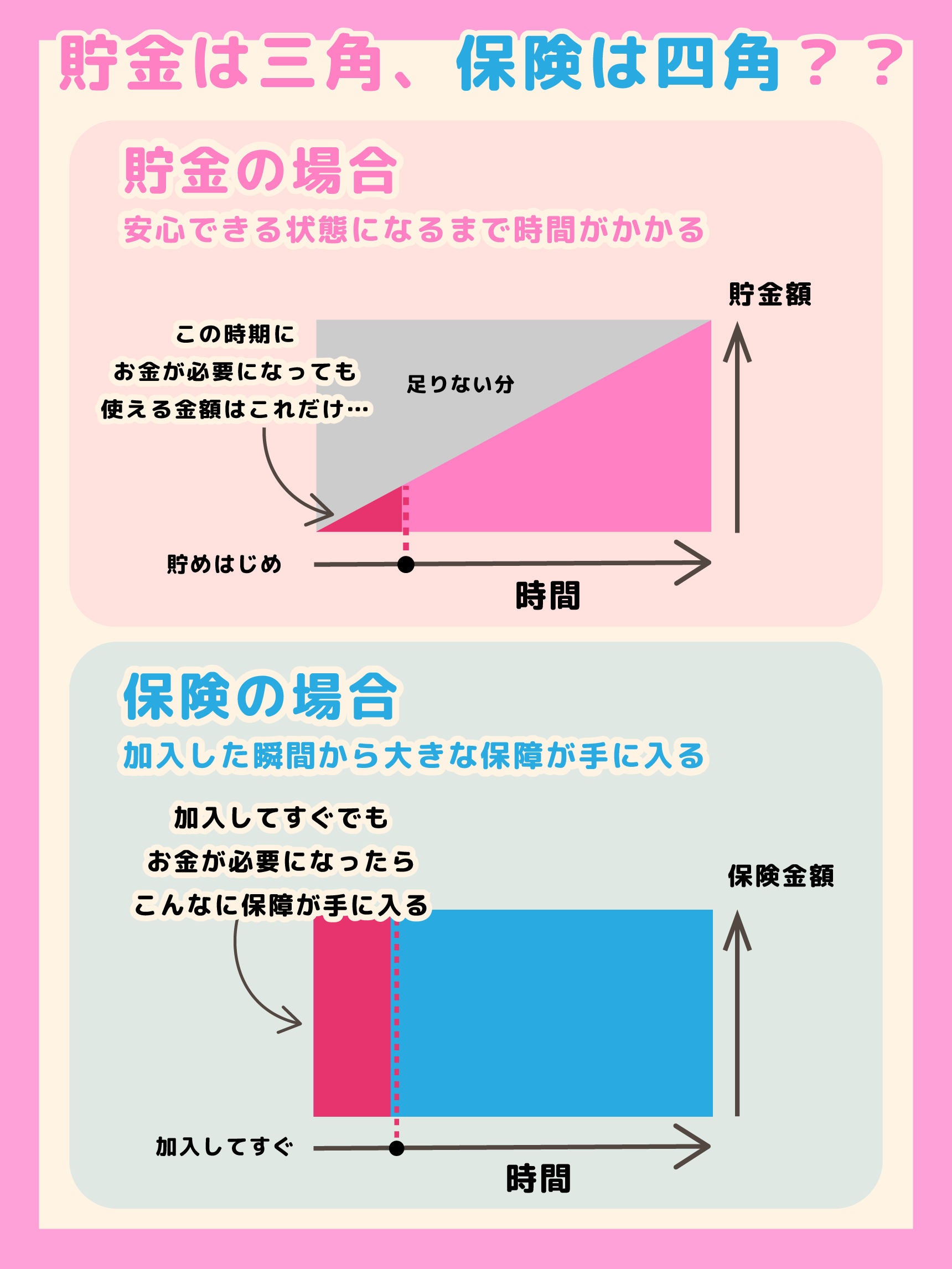

また、「貯金は三角、保険は四角」といわれることもあります。「貯金」は、自分のお金を少しずつコツコツ貯めていくため、十分に安心できる状態になるまで時間がかかります。一方で「保険」は、加入した瞬間から大きな保障が手に入り、すぐに安心を得られるという特徴があります。

この違いを、ゆっくり積み上がる「三角」と、加入直後から大きな枠が確保される「四角」という形で表しているのです。

つまり、貯金は「自分のお金でゆっくり準備するもの」、保険は「みんなでお金を出し合ってすぐに備えるもの」と考えると、理解しやすいのではないでしょうか。

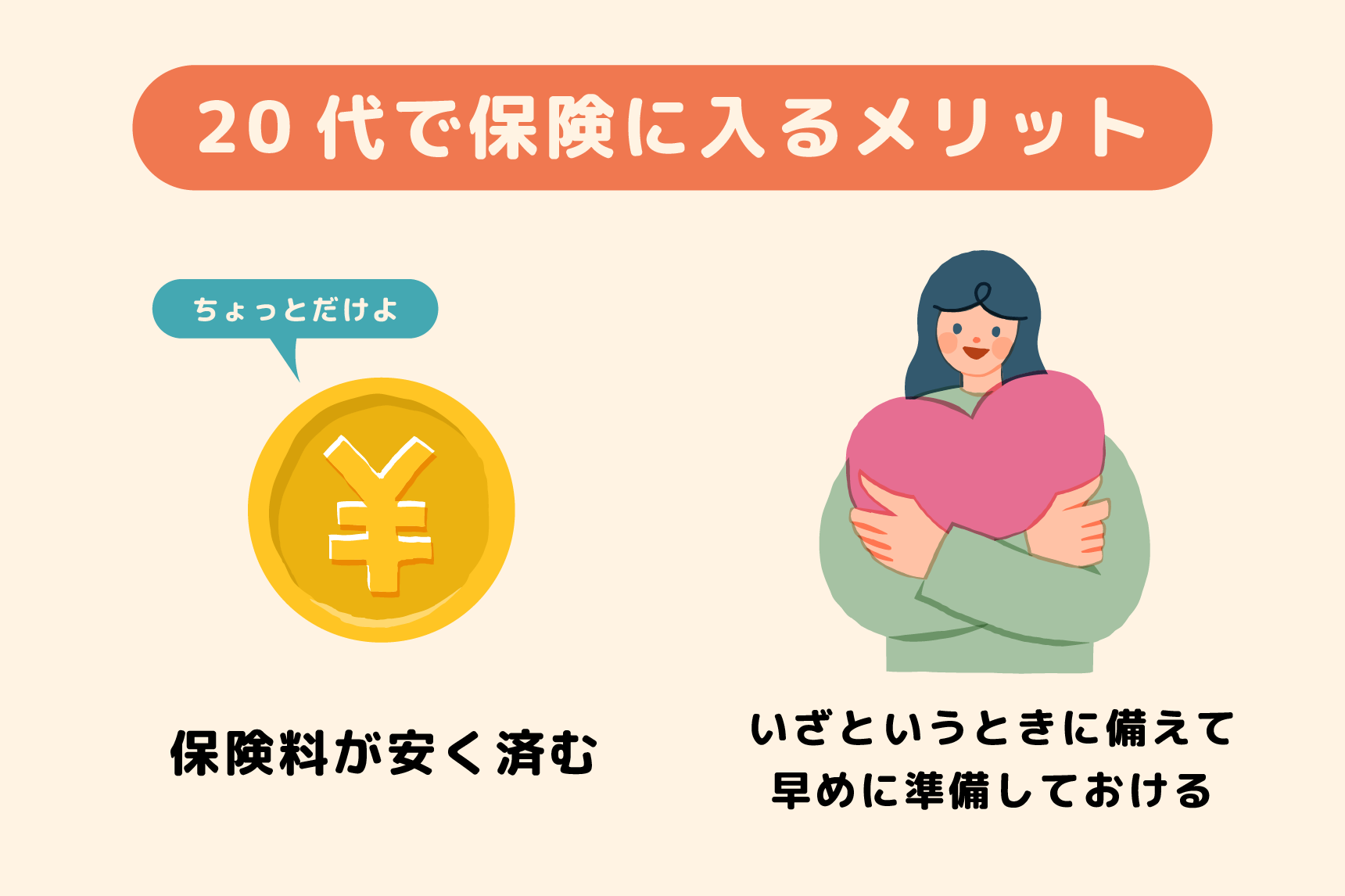

20代で保険に入るメリット

20代という若いうちに保険に入ると、以下のようなメリットを受けられます。

保険料が安く済む

20代は、病気や大きなけがのリスクが比較的低い年代です。そのため、同じ保障内容でも保険料が安く設定されているのが大きな特徴です。

また、保険料は、年齢を重ねるほど高くなる傾向にあります。同じ保障内容でも、若いうちに加入しておく方が割安で済むため、早めに準備しておくことは大きなメリットと言えるでしょう。

いざというときに備えて、早めに準備しておける

20代は若いとはいえ、病気やけがで働けなくなるなど、突然のリスクに見舞われる可能性がゼロになるわけではありません。

若いうちは健康であることが多いため、保険の審査にも通りやすく、選べるプランの幅も広がります。早めに最低限の備えを持っておくことで、「もしものときにも大丈夫」という安心感が得られます。

焦らず、将来の不安を少しずつ軽くしていくための手段として考えると、よりイメージしやすいでしょう。

20代で保険に入るデメリット

ただ、20代で保険に入る際には、いくつか注意しておきたい点もあります。以下、デメリットといえる部分についても触れておきましょう。

保険料で生活が苦しくなる場合がある

20代は、収入がまだ高くない人も多く、毎月の保険料が家計を圧迫し、負担に感じてしまうこともあります。例えば、月1万円以上の保険料を支払うとなると、趣味や交際費に充てるお金が少なくなってしまうかもしれません。

また、必要以上の保障を選んでしまうと、結果的に保険料を払い過ぎてしまう可能性があるため、無理のない金額で続けられる範囲の保障を選ぶことが大切です。

ライフステージが変わると、保障が合わなくなる

結婚、出産、転職などのライフステージによって、必要なお金は大きく変わります。そのため、20代で決めた保障内容が、その後の生活スタイルにずっと合い続けるとは限りません。

さらに、長期契約の保険に加入している場合は、後から見直しや解約が必要になることもあり、タイミングによっては損をしてしまうこともあります。

だからこそ、20代で保険に入るなら、定期的に保障内容を見直すことを前提に選んでおくとよいでしょう。

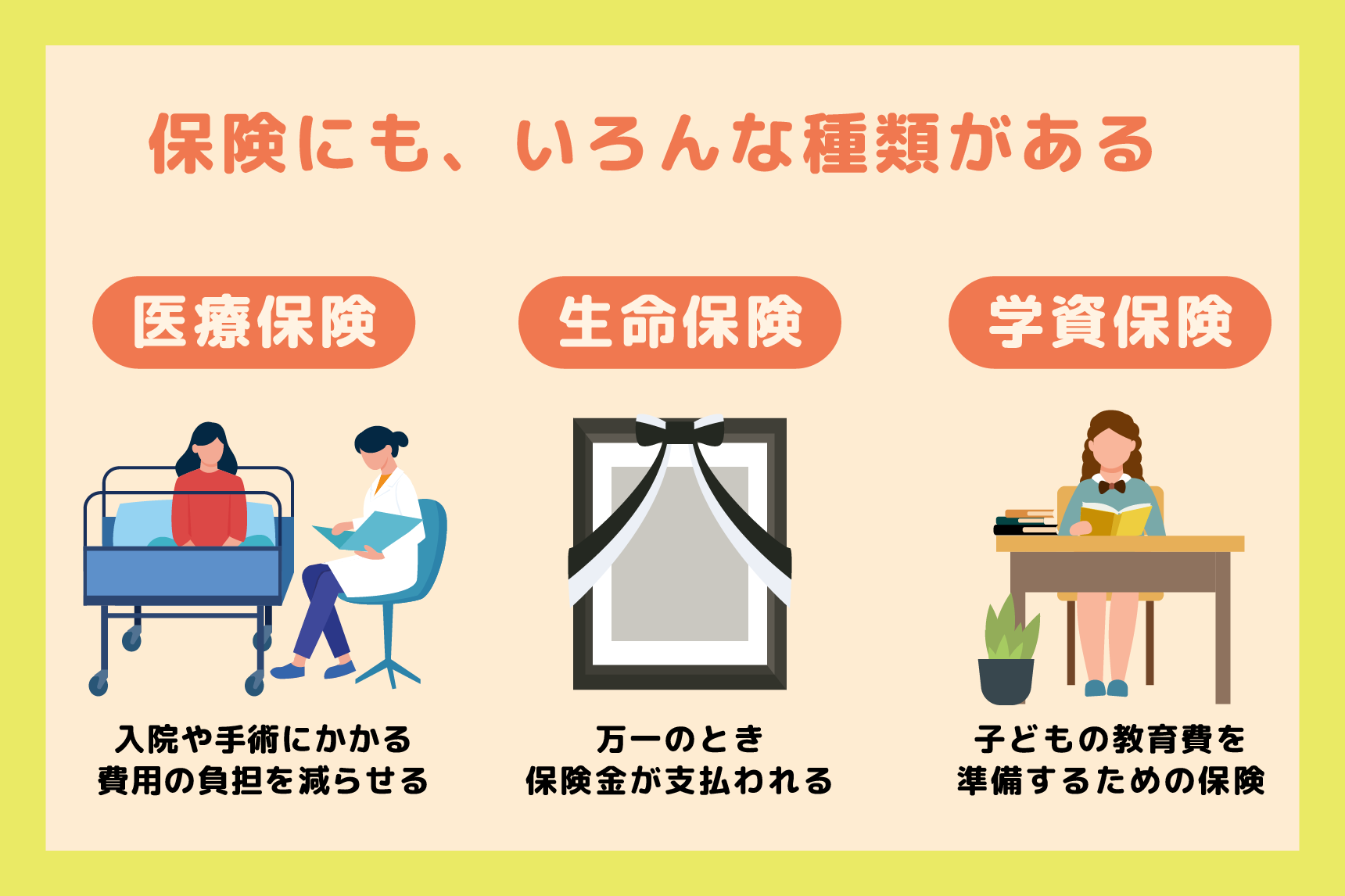

保険にも、いろんな種類がある!

保険には、目的に応じてさまざまな種類があります。

以下、代表的な保険の種類とその特徴について、分かりやすくまとめてみました。

|

保険の種類 |

概要 |

どのような場合に役立つのか |

|---|---|---|

|

医療保険 |

入院や手術にかかる費用を保障してくれる保険 |

急な入院で医療費がかかったとき |

|

がん保険 |

がんの治療に特化した保障内容の保険 |

がんの治療が長引いて、通院や薬代が増えたとき |

|

生命保険 |

自分が亡くなったときに保険金が支払われる保険 |

自分の死後、家族の生活を経済的に守りたいとき |

|

学資保険 |

子どもの教育費を準備するための保険 |

子どもの高校・大学進学に備えて教育費が不足しないように積み立てたいとき |

|

就業不能保険 |

自分が病気やけがで働けなくなったときの収入を保障してくれる保険 |

急な入院などで仕事ができず、生活費が心配なとき |

|

個人年金保険 |

老後の生活資金を準備するための保険 |

老後の生活資金を少しずつ確保しておきたいとき |

入った方がいい保険は「人によって違う」

同じ20代でも、生活環境によって必要な保険は、大きく変わります。

例えば、「一人暮らし」「実家暮らし」「結婚しているか」、さらに結婚していても「子どもがいるかどうか」によって、必要な保障は異なります。「不安だからとりあえず備えておきたい」という気持ちだけで決めてしまうと、必要のない保障まで付けてしまうことがあります。

保険を選ぶときは、将来の不安だけに引っ張られず、家計に無理がないか、その保障が本当に自分に必要なものなのかを、冷静に判断することが大切です。

投資・貯蓄・保険はバランス良く取り入れるのが大切

「不安だから」といって、保険だけに頼り過ぎるのは、得策とはいえません。保険は、あくまでも「リスクに備えるもの」「困ったときの支え」、貯蓄は「すぐに使える安全資金」、そして投資は「資産を増やすための手段」です。

どれか一つに偏らず、保険・貯蓄・投資の3つをバランス良く組み合わせて整理しておくことで、家計はより安定しやすくなります。

20代でも入っておくと安心な保険

20代でも入っておくと安心できる保険は、主に以下の2つが挙げられます。

|

入っておくと安心な保険 |

理由 |

|---|---|

|

就業不能保険 |

病気やけがで働けなくなったとき、収入が減っても家賃や生活費をカバーできる |

|

医療保険 |

入院や手術にかかる費用の負担を減らせる |

20代が入る前によく考えた方が良い保険

保険の内容によっては、家計の負担になってしまったり、かえって損をしてしまったりする場合もあります。

以下に挙げる保険については、入る前に「本当に自分に必要なのか」をよく考えてから、選ぶようにしてください。

|

優先度が低めの保険 |

理由 |

|---|---|

|

生命保険 |

結婚したり、子どもができたりしたときに考えるとよい保険。独身で扶養家族がいない場合は、優先度が低め。結婚して子どもがいるなら考えてみてもよいけれど、そうでないなら他の用途にお金を回す選択肢もある |

|

個人年金保険や貯蓄型保険 |

元本保証の商品が多い一方で、利回りは低め。途中解約すると損をすることもあるため、収入が不安定な場合は慎重に検討したい。保障は最小限にとどめ、貯蓄や投資で資産形成する方法もある |

|

医療保険の高額なプラン |

20代は大きな病気やけがのリスクが低く、過剰保障になりやすい。基本的な保障で十分なケースが多いため、保険料とのバランスを見ながら選ぶことが大切 |

掛け金がキツイなら「共済」もおすすめ

20代は、保険料が家計の負担になりやすい年代でもあります。

もし「保険料がちょっと高いな」と感じるなら、「共済」を選択肢に入れるのも一つの方法です。共済とは、加入している組合員同士がお互いに助け合う仕組みで、月1,000円前後の掛け金で加入できます。

保障内容はシンプルですが、入院や手術などの最低限の医療費をカバーでき、死亡保障も付いています。そのため、「まずは小さな安心を確保したい」という人にとっては、とても利用しやすく、おすすめです。

迷ったときは、専門家に相談するという選択肢も

保険に入ろうと思っていても、一人で決めるのが不安なら、専門家に相談してみるのも良い方法です。

あいち銀行では、窓口で気軽に保険の相談ができます。相談したからといって、無理に契約を決める必要はなく、話を聞くだけでも大丈夫です。

一人で迷っていると、どうしてもあれこれ考えてしまいますよね。そんなときは、誰かに話を聞いてもらうだけでも、気持ちが整理されていくものです。

また、保険とあわせて投資について考えてみるのも、視野に入れておきたい選択肢です。最近は、アプリで少額から始められる投資もあるので、自分のペースでお金と向き合ってみてはいかがでしょうか。

- この記事の情報は、執筆時点での情報に基づいた内容であり、正確性・完全性・最新性等を保証するものではありません。また記事の内容は、予告なく変更することがあります。

- この記事は、情報提供を目的に作られており、特定の金融商品等の勧誘を目的とするものではありません。また運用商品には元本割れ等のリスクがあります。商品・サービスのご契約やお申込みをされる際は、お客さまご自身でご判断ください。

- 記事の中には、当行では取扱いのない商品・サービスについて触れる場合もございます。商標登録されている用語等については、各企業等の登録商標として帰属します。

Share: