【超入門】iDeCoってどんな制度?メリット・デメリットを分かりやすく解説

目次

皆さんは、老後のお金について、考えたことはありますか?なんとなく不安はあっても、「まだまだ先のことだから」と、なかなか具体的にイメージできない人も多いのではないでしょうか。

しかし、最近は「人生100年時代」といわれるようになり、私たちのライフプランも大きく変化しています。

その中で「老後資金」や「資産形成」といった言葉を耳にする機会が増え、将来のお金に不安を感じる人もいるでしょう。

そこで注目されているのが、「iDeCo(イデコ)」という制度です。

SNSなどで名前を見たことがあっても、「一体、これは何?」「調べても、なんだか難しくてよく分からない・・・・・・」と思っている人も多いはずです。

この記事では、iDeCoについて、「どんな制度なのか」といった基本から、メリットとデメリットまでを「超入門編」として、初心者向けに分かりやすく解説します。

iDeCoって何?簡単に言うとどんなもの?

iDeCo(イデコ)とは、自分で老後のお金を積み立てるための制度です。

正式な名称は、「個人型確定拠出年金(こじんがたかくていきょしゅつねんきん)」といいますが、少し難しい言葉ですよね。簡単に言うと、「お金を積み立てて運用し、60歳以降に受け取る自分専用の年金」のような仕組みです。

例えば、毎月少しずつ積み立てたお金を、投資信託などで増やし、将来の老後資金として受け取るといったイメージです。

【iDeCoの基本的な特徴】

|

加入できる人 |

原則20歳以上65歳未満(会社員・公務員・自営業など) |

|---|---|

|

1か月に掛けられる金額 |

月5,000円からスタートでき、1,000円単位で設定可能 |

|

自由度 |

掛け金は年1回変更でき、収入に合わせて調整可能 |

iDeCoは、職業によって積み立てられる上限額が決まっています。

ただし、初心者の人は、「月5,000円〜1万円くらい」から始めることが多く、必ずしも上限まで積み立てる必要はありません。

例えば、次のように、自分の生活に合わせて金額を決める人もいます。

- 月5,000円からスタート

- 慣れてきたら金額を増やす

- 収入が少ない年は掛け金を下げる(下限5,000円)

|

職業 |

1か月に掛けられる上限額 |

|---|---|

|

自営業、フリーランス |

68,000円 |

|

会社員(会社に企業年金なし) |

23,000円 |

|

会社員(会社に企業年金あり) |

20,000円 |

|

公務員 |

20,000円 |

|

専業主婦(夫) |

23,000円 |

また、この上限額は、2026年12月から以下の通り、変更となる予定です。

|

職業 |

1か月に掛けられる上限額 |

|---|---|

|

自営業、フリーランス |

75,000円 |

|

会社員(会社に企業年金なし) |

62,000円 |

|

会社員(会社に企業年金あり) |

62,000円 |

|

公務員 |

62,000円 |

|

専業主婦(夫) |

23,000円 |

上限額が増えるということは、それだけ将来への備えを自分で行う必要性が高まっているとも言えます。

また、掛け金は、年1回変更できるため、無理のない金額で続けられることがポイントです。

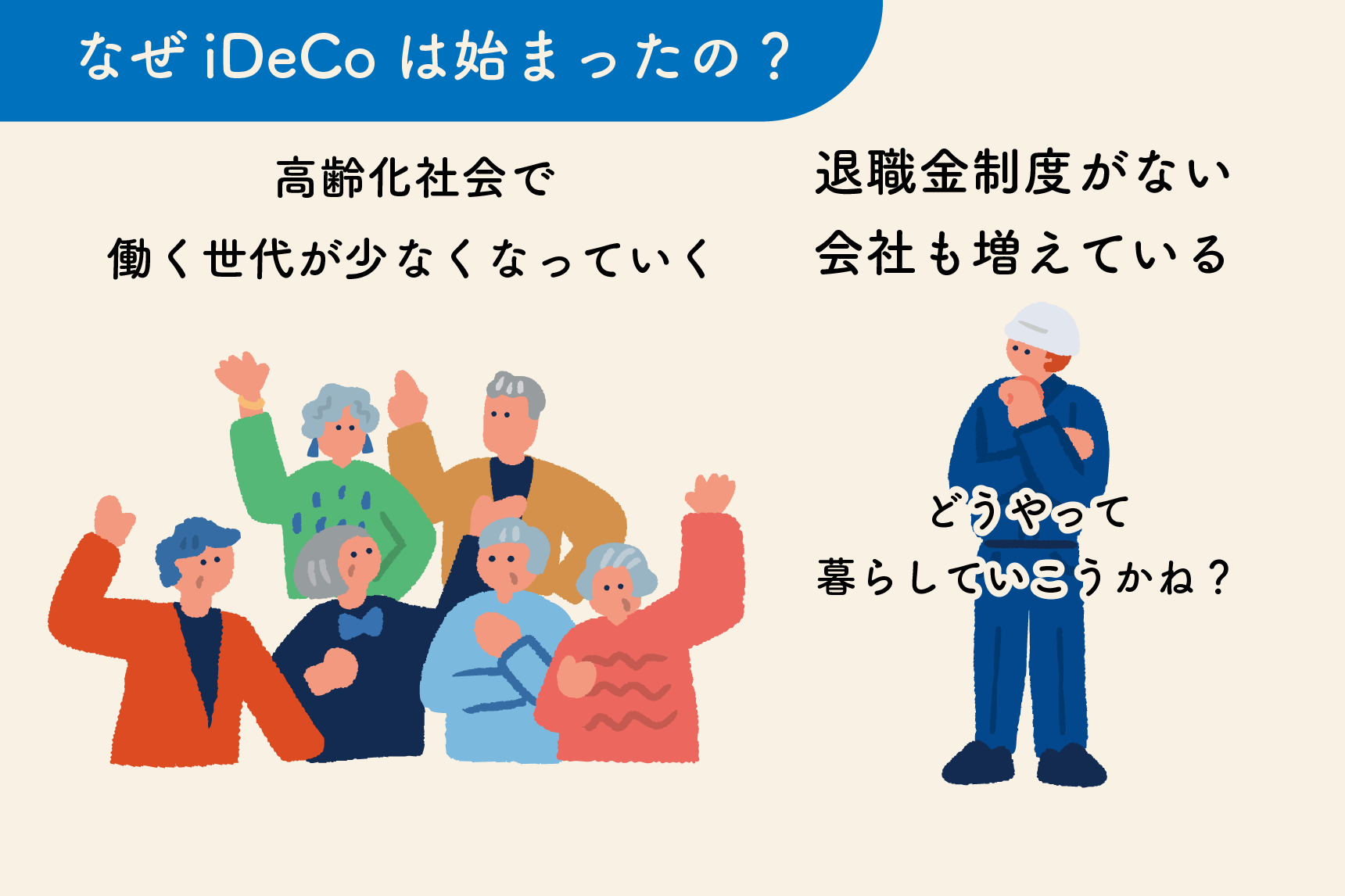

なぜiDeCoの制度が始まったの?

iDeCoの制度が始まった背景には、日本の社会の変化があります。

日本では、高齢者が増え、働く世代が少なくなっていくといわれています。そのため、「将来は、年金だけで生活できるのだろうか」と不安を感じる人も増えています。

また、昔と比べて退職金制度のない会社や、退職金が少ない会社も多くなりました。

こうしたことから、自分で将来のお金を準備しようと考える人が増えています。

さらに、日本では長い間、低金利が続いており、銀行にお金を預けているだけでは、ほとんど増えない状況です。

このような背景から、公的年金だけに頼らず、自分でも老後資金を積み立てられる仕組みとして整えられたのがiDeCoです。

ただし、iDeCoはあくまで選択肢の一つです。

全ての人にぴったり合うとは限らないため、自分の生活や考え方に合っているかどうかを見極めることが大切です。

iDeCoのメリット:3つのおトク

iDeCoの主なメリットは、次の3つの場面で税金を抑えられることです。

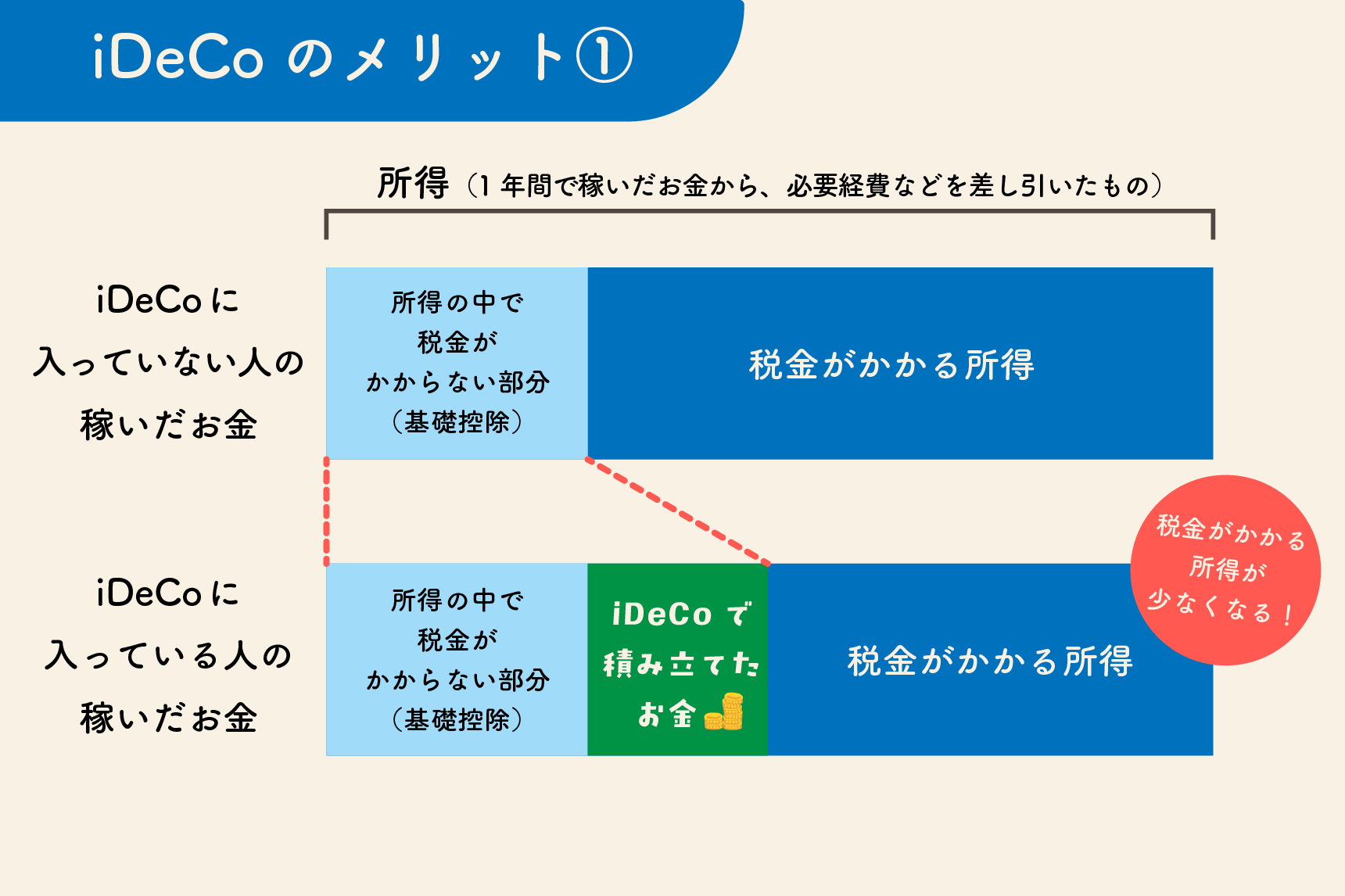

●積み立てたとき

iDeCoで積み立てた掛け金は、課税所得(税金がかかる所得)から差し引いて計算されます。そのため、所得税や住民税が少なくなることがあります。

例えば、毎月1万円を1年間積み立てると、税金の計算では「所得が12万円少ない」と見なされます。その結果、支払う税金が減る仕組みです。

●運用で増えたとき

投資で利益が出た場合、一般的な金融商品では利益に対して約20%の税金がかかります。しかし、iDeCoでは、運用で増えたお金に対して税金がかかりません。

増えた分から1円も引かれることなく、そのまま運用に回せるため、長い期間で見ると、大きな差になる可能性があります。

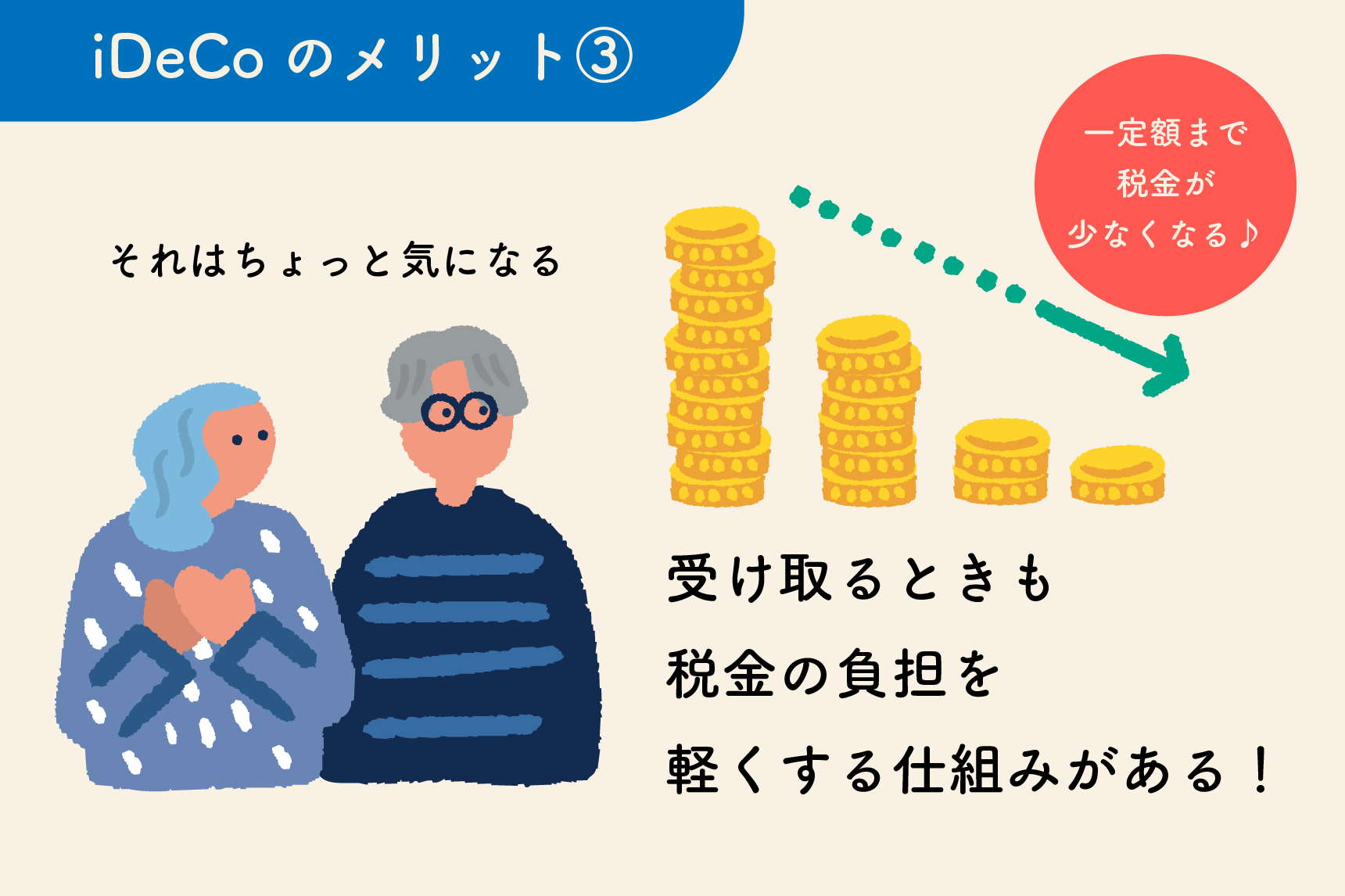

●受け取るとき

iDeCoのお金は、原則として60歳以降に受け取ります。そして、このときも税金の負担を軽くする仕組みが用意されています。

例えば、受け取り方によっては「退職金のような扱い」になり、一定の金額までは税金が少なくなるケースがあります。そのため、受け取るときの負担も抑えられる可能性があります。

iDeCoのデメリット:知っておきたい注意点

iDeCoには、次のようなデメリットがあることも押さえておきましょう。

- 急な出費があっても途中で解約できない

iDeCoは、老後に必要な資金を準備する制度です。そのため、原則として60歳までお金を引き出すことができません。

例えば、結婚・引っ越し・住宅購入などでまとまったお金が必要になっても、途中で解約できないため、長期間使わないお金で始めることが大切です。 - 手数料がかかる

iDeCoでは、いくつかの手数料が発生します。

例えば、- 加入するときの手数料

- 毎月の口座管理の手数料

金額は少ない場合が多いものの、長く続ける制度なので、どれくらい手数料がかかるのか、事前に確認しておくことをおすすめします。 - お金が減る可能性もある

iDeCoは、投資信託などで運用する場合があります。そのため、市場の動きによっては、積み立てたお金よりも減る可能性があります。

例えば、積み立てた合計が100万円でも、運用の結果によっては、それより少ない金額になることもあります。

iDeCoはどんな人に向いている?向いていない人は?

iDeCoは、便利な制度ですが、全ての人に同じように向いているわけではありません。60歳まで引き出せないなどの制限があり、長い期間続けることが前提になっている制度だからです。

そのため、収入やライフプランによって、向いている人と向いていない人が分かれることがあります。

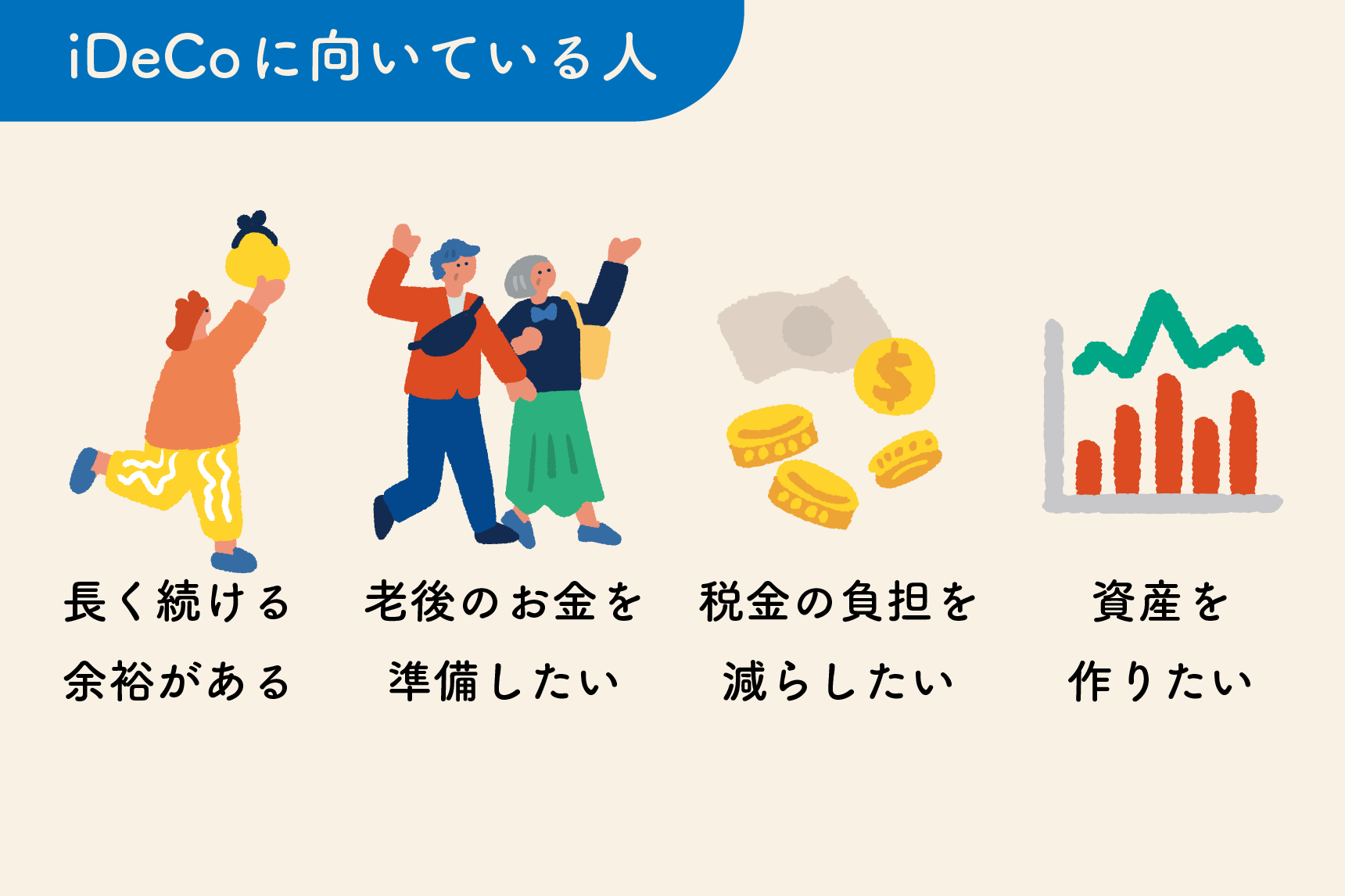

iDeCoに向いていると考えられる人

iDeCoに向いている人の特徴は、次のようなポイントに当てはまる人です。

- 長く続けられるお金の余裕がある

- 老後のお金を少しずつ準備したい

- 税金の負担を少しでも減らしたい

- 長い時間をかけて資産を作りたい

こうした人は、iDeCoと相性が良い可能性があります。

特に、毎月の生活費とは別に、しばらく使う予定のないお金を積み立てられる人には続けやすい制度です。

また、収入がある人ほど、税金が軽くなるメリットを実感しやすくなります。

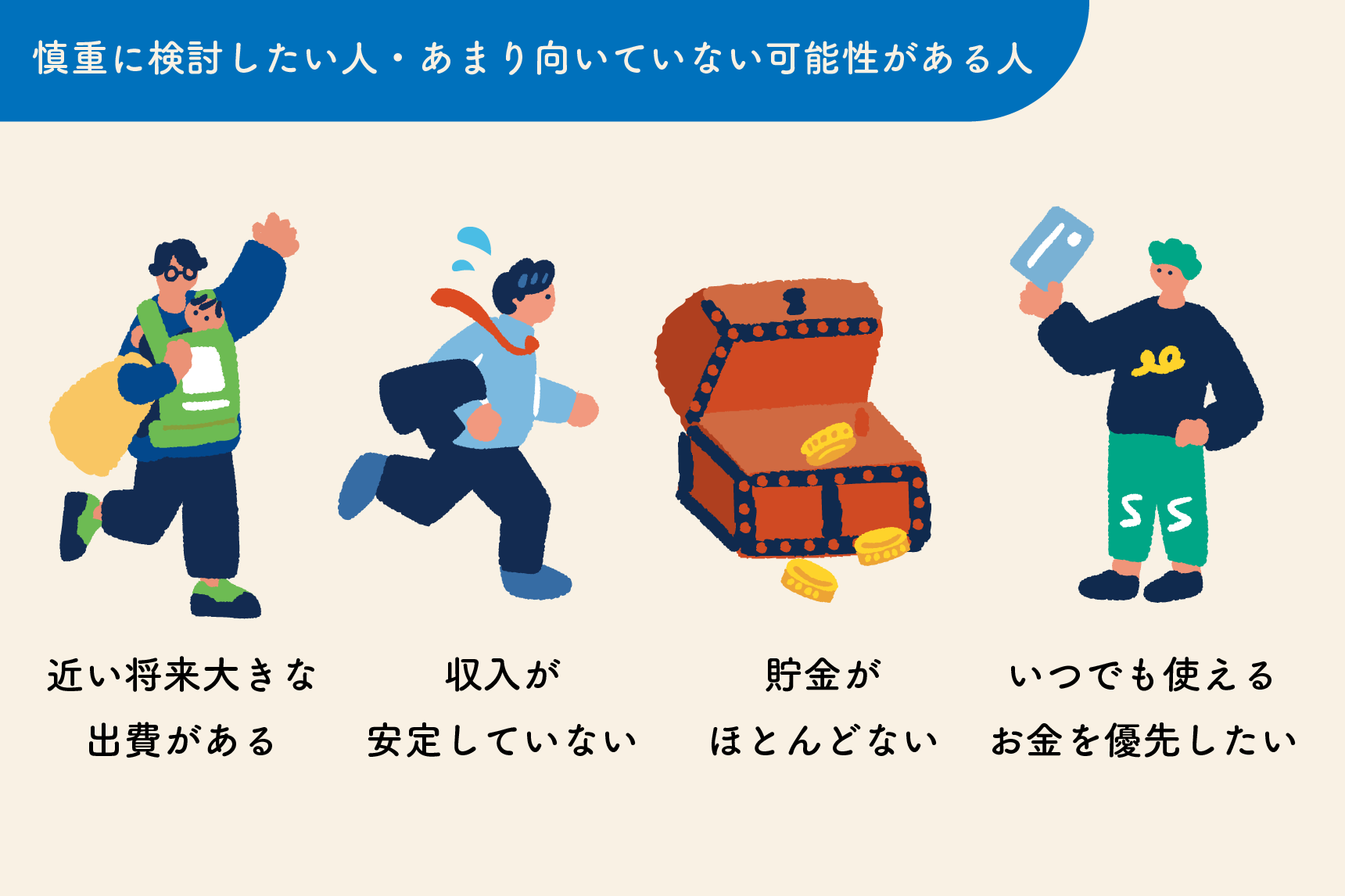

慎重に検討したい人・あまり向いていない可能性がある人

iDeCoについて慎重に検討したい人、あまり向いていない可能性がある人の特徴は、次の通りです。

- 近い将来に大きな出費の予定がある

- 収入がまだ安定していない

- 貯金がほとんどない

- いつでも使えるお金を優先したい

こうした状況の人は、iDeCoを急いで始めない方がよいかもしれません。

iDeCoは途中でお金を引き出せないため、生活費や緊急用の貯金が十分でない状態だと不安が残ってしまうことがあるからです。

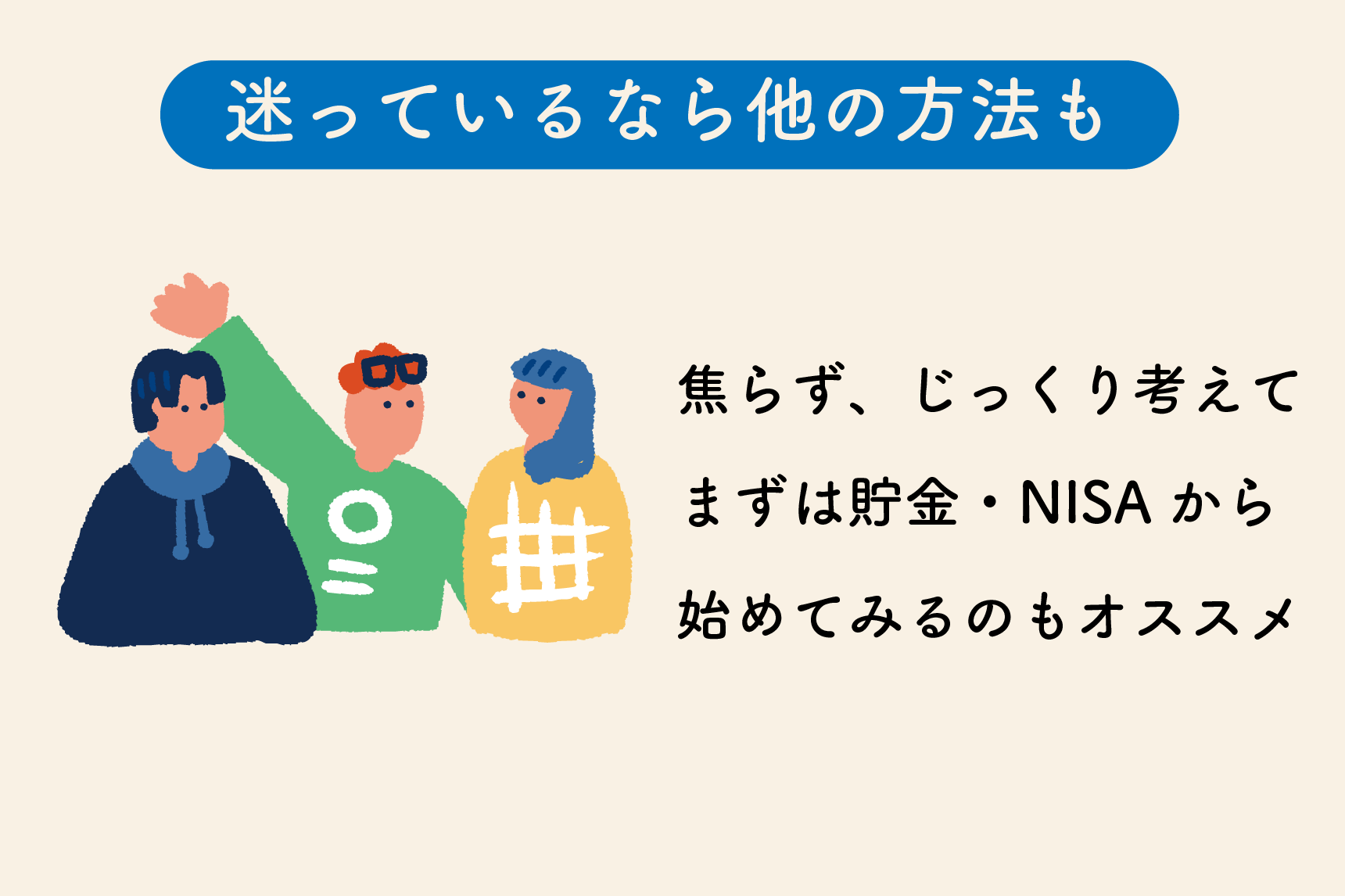

迷っている場合は他の方法から始めるのがおすすめ

iDeCoは、老後資金のための制度なので、原則として60歳までお金を引き出すことができません。

例えば、20代で始めた場合、状況によっては40年近くお金を使えない状態が続く可能性があります。

また、長い期間続く制度であるため、将来の社会状況や税制の変更によって、制度の内容が変わることも考えられます。そのため、「将来のためにお金を準備したい」という気持ちがあっても、まずは今の自分の生活に合っているかどうかを考えることが大切です。

「まだよく分からない」「長くお金を動かせないのは少し不安」と感じる人もいるかもしれません。

そういった場合は、いきなりiDeCoから始めなくても大丈夫です。

例えば、次のような方法からスタートする人も多くいます。

- NISAなど少額から投資を始められる制度を使う

- 毎月決まった金額を貯金する

- 生活費とは別に「将来用の口座」を作る

特に、必要なときにお金を引き出せる方法であれば、ライフイベントが多い20代でも続けやすいことがあります。

一人暮らしを始めたり、引っ越しをしたり、趣味や旅行にお金を使いたい時期もありますよね。こうした生活の変化がある中では、いつでも使えるお金を確保しておく安心感も必要です。

まずは、自分に合った無理のない方法で、将来のお金づくりを始めてみるというのも一つの考え方です。

その上で、「生活が落ち着いてきたタイミングでiDeCoを検討する」という進め方もあります。

資産形成の方法は一つではありません。

自分のライフスタイルや価値観に合った方法を少しずつ見つけていくことが、長く続けるためのポイントです。

まとめ

iDeCoは、自分のための年金を作るイメージの制度です。

少しずつ積み立て、60歳以降に受け取る仕組みになっています。

掛け金を積み立てた分の税金が軽くなる、運用中の利益に税金がかからないなどのメリットがありますが、途中でお金を引き出せないという特徴もあります。そのため、自分の生活や将来の計画に合っているかどうかを考えることが大切です。

また、将来のお金づくりの方法は、iDeCoだけではありません。NISAや貯金など、他にもさまざまな選択肢があります。

大切なのは、自分に合った方法で少しずつ備えていくことです。まずは制度を知ることからスタートし、将来のお金についてじっくりと考えてみてはいかがでしょうか。

- この記事の情報は、執筆時点での情報に基づいた内容であり、正確性・完全性・最新性等を保証するものではありません。また記事の内容は、予告なく変更することがあります。

- この記事は、情報提供を目的に作られており、特定の金融商品等の勧誘を目的とするものではありません。また運用商品には元本割れ等のリスクがあります。商品・サービスのご契約やお申込みをされる際は、お客さまご自身でご判断ください。

- 記事の中には、当行では取扱いのない商品・サービスについて触れる場合もございます。商標登録されている用語等については、各企業等の登録商標として帰属します。

Share: