NISAはやめておいた方がいいって本当?やる意味や注意が必要な人について解説

目次

「人生100年」といわれる時代になり、将来のお金に不安を抱えながら過ごしている人は、少なくありません。そんな中、将来に備える手段として「NISA」が注目されています。

しかし、SNS上では、「NISAはもうかる」という一方で「やめとけ」などといった真逆の意見も多く、一体何が正しいのか、判断に迷ってしまいますよね。

この記事では、そういった不安を整理しながら、「NISAはやめておいた方がいい」といわれる理由や、実際に気を付けておきたい注意点について分かりやすく解説します。NISAは、あなたに合う制度かどうかを見極めるヒントとして、ぜひ参考にしてみてください。

そもそも投資って何?

「投資」という言葉は、耳にしたことがあっても、実際の仕組みを知らない人は意外と多いです。

「投資」は、簡単にいえば、「企業や国にお金を預けて、その成長に応じて自分のお金も育っていく可能性がある仕組み」のこと。「運次第で当たるギャンブル」とは全くの別物で、時間をかけてじっくりコツコツ積み立てていくのが基本となります。

【投資とギャンブルとの違い】

|

投資 |

ギャンブル | |

|---|---|---|

|

目的 |

コツコツお金を育てる |

当たるか外れるかは運次第 |

|

リスク |

きちんと勉強したらコントロールできる |

高い |

|

時間軸 |

長い時間をかける |

一瞬で結果が決まる |

|

判断材料 |

経済や企業の動きに左右される |

ほぼ運に依存 |

投資をやる意味って、何だろう?

「投資は難しそう」「なんだか怖いな」といった気持ちを持ちながらも、投資を始める人は年々増えています。では、なぜそのような不安を抱えつつも、投資に踏み出す人が増えているのでしょうか。

以下、その理由を3つのポイントから見ていきましょう。

銀行預金だけではお金が増えにくいから

長く続く低金利の影響で、銀行にお金を預けていても、なかなか増えにくい状況が続いています。さらに、物価が上昇すると、「同じ1,000円でも、以前ほど買い物ができない」という状態になってしまいます。

そのため、「貯金しておけば安心」という考え方は通用しにくくなり、資産を守るためには投資が必要とされるようになってきたのです。

長期的に見ればお金を増やせる可能性があるから

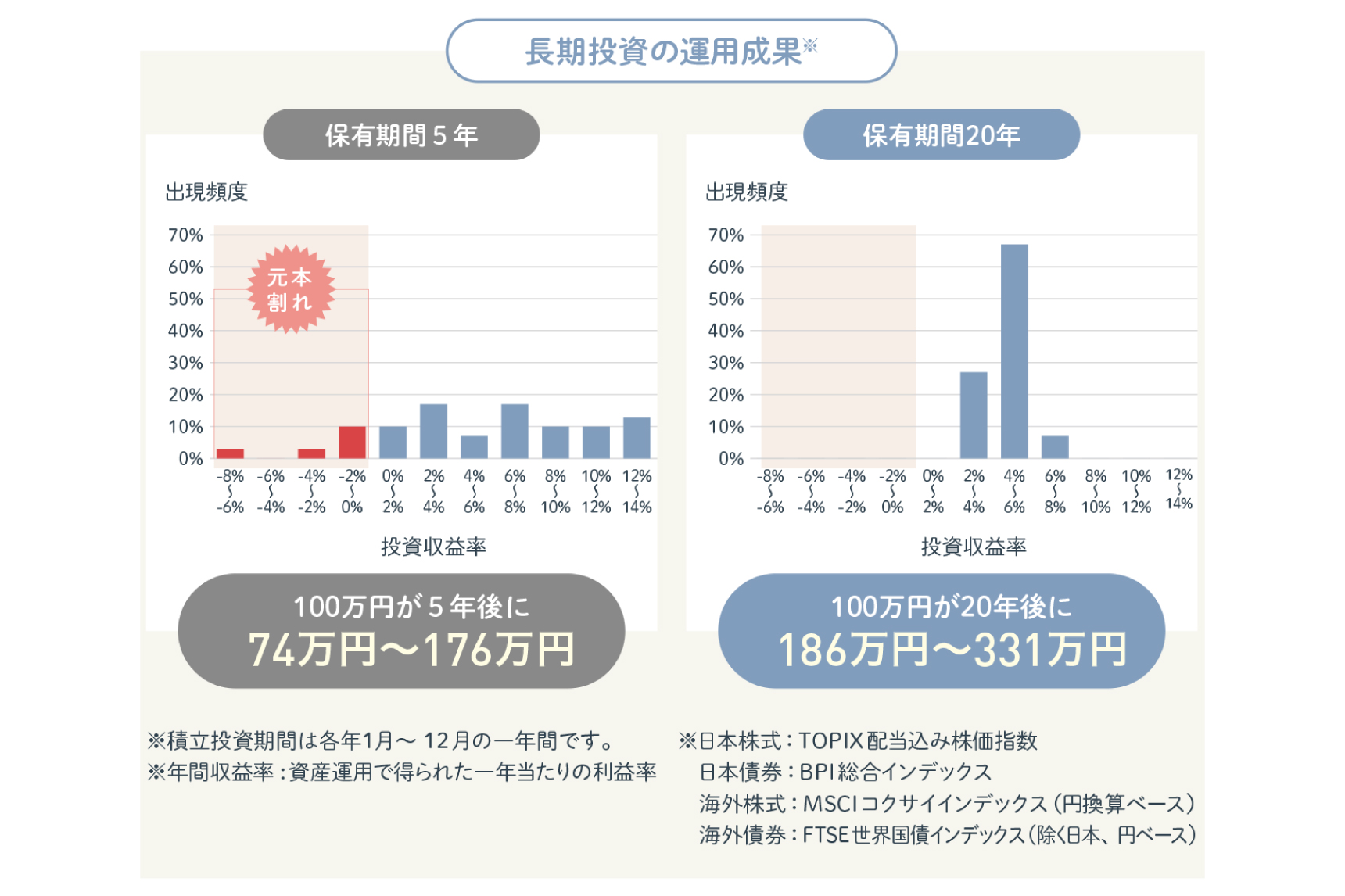

投資は、短期間で一気にお金を増やせるものではありません。むしろ「少しずつコツコツ積み立て、長期的に育てていくもの」です。金融庁のデータでも、長期・積立・分散という3つを組み合わせることで、預けたお金が減るリスクを抑えつつ、増える可能性を高められることが示されています。

つまり、投資は、途中で一時的に価格が下がることがあっても、慌てずに続けることで成果につながりやすい仕組みになっているのです。

出典:金融庁|はじめてみよう!NISA早わかりガイドブック

投資は企業や社会の成長を支える仕組みだから

投資は、「自分の資産を増やすため」だけのものではありません。

企業は、投資によって集めた資金を使い、新しい商品を開発したり、サービスを生み出したりしています。

例えば、

- 環境問題に取り組む企業

- 新しい医療技術を研究する企業

- 便利なアプリやサービスを生み出す企業

などといったように、あなたのお金が社会の前進として役立っているのです。

「自分のお金が誰かの役に立つなら、応援しよう」という感覚で前向きに取り組めることも、投資の魅力の一つであるといえます。

初心者におすすめの「NISA」とは

NISAは、投資で増えたお金に税金がかからない特別な制度です。

通常、投資で増えたお金には、約20%の税金がかかりますが、NISAの場合は、それが「ゼロ」になります。同じ投資でも、手元に残るお金が大きく変わってきます。

2024年から始まった新NISAには、「つみたて投資枠」と「成長投資枠」の2つがあります。両方を合わせて最大1,800万円まで、税金がかからずに投資できます。

|

つみたて投資枠 |

成長投資枠 | |

|---|---|---|

|

年間に使える金額 |

120万円 |

240万円 |

|

何が買える? |

長期向けの投資信託 |

株式・投資信託など |

新NISAは、毎月数百円や1,000円程度から始められる金融機関も多く、初心者でも取り組みやすい制度です。「なんだか難しそう」と感じる人もいるかもしれませんが、実際には、スマートフォンで始められます。

「NISAはやめておいた方がいい」といわれる理由

SNS上の口コミなどでは、「NISAはやめとけ」「損をする」といった声を目にすることがよくあります。そんな言葉を見ると、「やっぱり怖いな……」「損をするのは嫌だな」といったように、不安になるのも自然なことですよね。

そこで、こうした不安が生まれる背景について、3つのポイントから整理してみましょう。

お金が減る可能性があるから

NISAは、「投資」である以上、預金とは違って、お金が増えることもあれば減ることもあります。

- 株価が下がる

- 投資先の企業の業績が悪化する

- 世界的な不況が起きる

こうした要因によって価格が下がる時期もあるため、短期間で結果を求めてしまうと、不安を感じやすくなります。実際、世界経済は長期的には成長してきたものの、短い期間で見ると、大きく上下を繰り返してきました。そのため、「長期だから絶対に安心」とは言い切れません。

仕組みをよく理解しないまま、「なんとなくお金が増えそうだから」といった理由で安易に始めてしまうと、思わぬ損失につながる可能性があります。まずはリスクも含めて、しっかり押さえた上で、納得して取り組むことが大切です。

もし損をしても確定申告で税金を下げてもらうことができない

一般的な投資では、「損が出たときに税金を少なくするための調整」を行うことができます。これを「損益通算」といいます。

例えば、「A株ではお金が増えたけれど、B株では損をした」という場合、A株で出た利益とB株で損した分を合わせて計算することで、結果として支払う税金を抑えられる仕組みです。

具体的なイメージとしては、以下のような流れになります。

例えば、A株とB株を売った場合、A株では100万円の利益が出た一方で、B株では50万円の損失が出たとします。この場合、税金はA株の利益100万円そのものにかかるのではなく、A株の利益とB株の損失を合算した「50万円」に対してかかります。つまり、持っているお金が多いほど税金が多くかかるので、利益と損失を合わせて相殺することで、その分だけ税金を抑えられるというわけです。

ただし、NISAでは、この損益通算の仕組みは使えないため、注意が必要です。

短期売買には向いていないから

NISAは、「長期でコツコツ積み立てること」を前提とした制度であるため、短期売買が得意な人にはあまり向いていません。

短期間での売買を繰り返す場合には、

- 売買のタイミングを正確に当てるのが難しい

- NISAの「税金がかからない」という仕組みを生かしにくい

といった特徴があるからです。

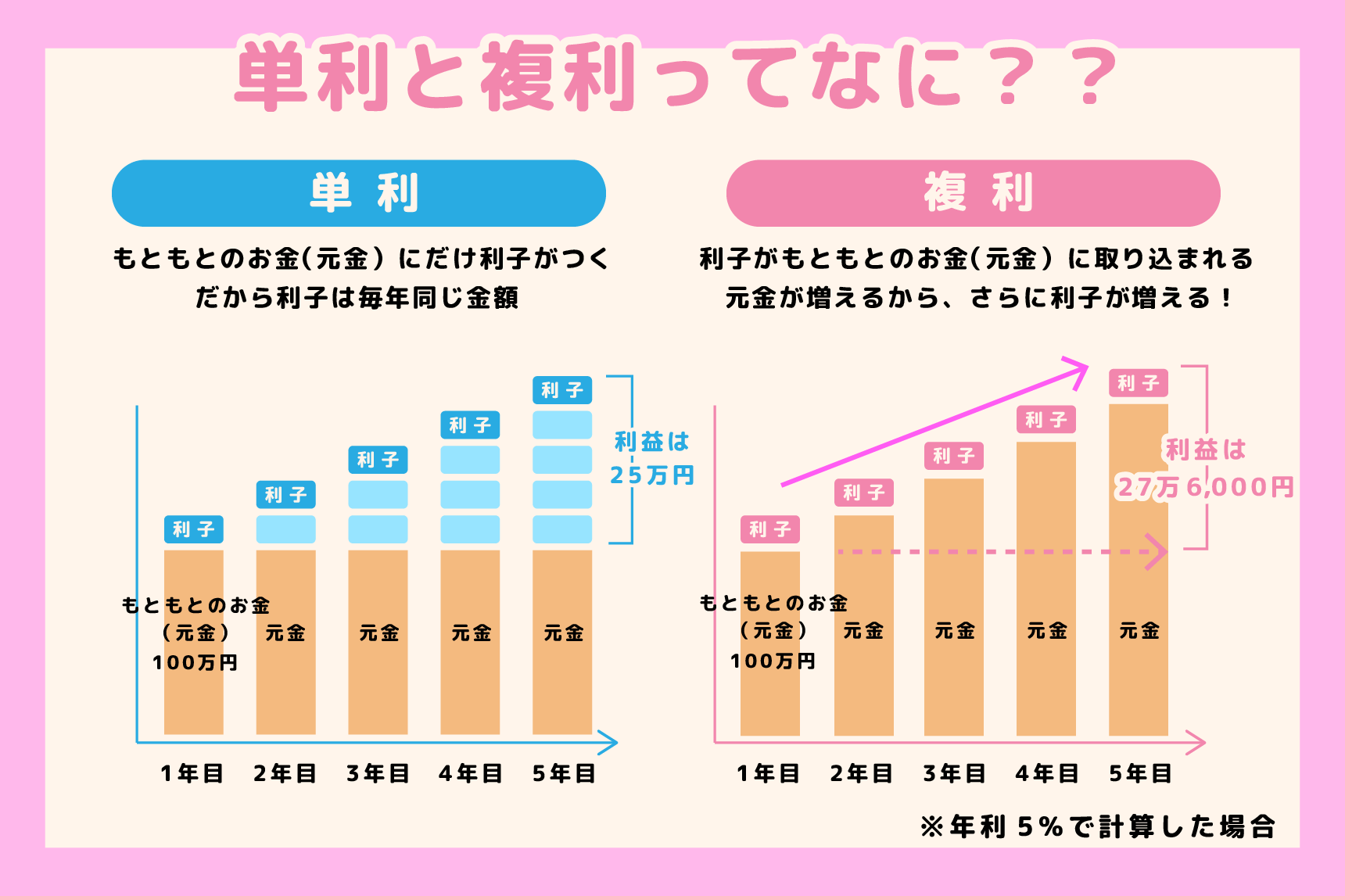

一方で、長期でじっくり積み立てることで「複利効果」が働き、着実にお金を増やしやすくなります。

複利効果とは、元本と利息に対して、さらに利息が付く仕組みのことです。

そのため、NISAは「毎月積み立てて、あとはあまり手をかけずに育てていきたい」という人と相性の良い制度であるといえるでしょう。

利息の付き方には、「単利」と「複利」があり、複利の方がより効果的にお金を増やしやすい仕組みになっています。

もちろん、短期売買そのものが悪いわけではありません。

大切なのは、自分の投資スタイルとNISAとの相性が合っているかを知っておくことです。

(番外編)新制度になる前のNISAを行っている際に気を付けたいこと

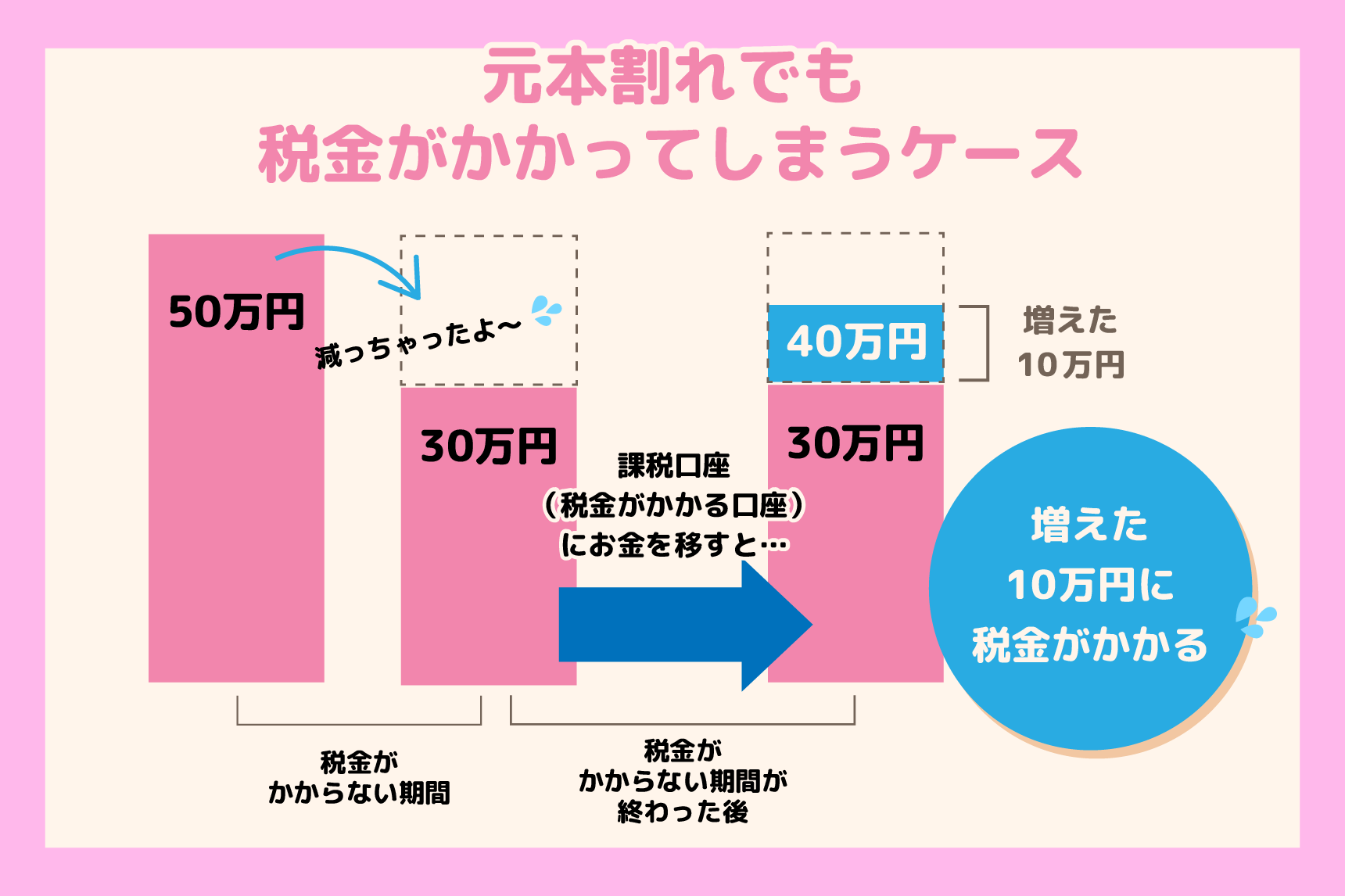

新NISAが始まる前からすでにNISAを行っている人には、従来のNISAの非課税期間が設けられています。

そのため、このNISAの非課税期間が終わって課税口座に移すと、購入したときの価格が引き継がれず、新しい価格として扱われることがあるため、注意が必要です。

具体的には、次のような仕組みになります。

- 50万円で買った投資信託が、非課税期間が終わるころには30万円まで値下がりしていました

- その投資信託を課税口座に移すと、「30万円で買い直したもの」として扱われます

- その後、価格が40万円に上がった場合、30万円から40万円まで増えた10万円分が利益とみなされ、そこに税金がかかります

このように、「買ったときよりも安くなっているのに、税金がかかるように見える」といわれるのは、この仕組みが理由です。

また、利益が出ている口座については、非課税期間が終わる前に売って、その資金を新NISAへの積み立てに充てることを考えてみてもよいでしょう。

税金がかからない制度を活用することで、より効率的にお金を増やしやすくなります。

NISAを始める前に……こんな人は注意!

「NISAはお得って聞くけれど、私も始めて大丈夫かな?」そんな不安がよぎることって、ありますよね。SNSでは、「とりあえず始めた方がいい」という声も多く、つい気持ちが焦ってしまうこともあるかもしれません。

NISAを始める前に「こんな人は要注意」というポイントが、いくつかあります。もし当てはまるものがあったとしても、心配無用です。むしろ「気付けたこと」自体がとても大きな一歩です。

ここで一度チェックしてみましょう。

投資の勉強をしたくない人

「勉強が苦手」「数字が難しそう」と感じる人は、決して少なくありません。投資の注意点や仕組みをよく知らないまま始めてしまうと、不安になりやすく、続けにくくなってしまうこともあります。

だからこそ、まずは投資の基礎だけでも知っておくと安心です。「少しずつ」「自分のペースで」無理なく勉強しながら、始めていきましょう。

【苦手な人でも取り組みやすい勉強方法】

|

勉強方法 |

概要 |

|---|---|

|

YouTubeで動画を見る |

見るだけで分かりやすく、図解も多いため内容が頭に入りやすい |

|

本を読む |

やさしい解説本やイラストが豊富な入門書があり、自分のペースで学べる |

|

アプリで学ぶ |

ゲーム感覚で投資を体験できるものもあり、初心者でも楽しく取り組みやすい |

|

ポイント投資を始めてみる |

ポイントを使えば、自分のお金を使わずに投資でき、商品の値動きを体験できる |

SNSや友人の意見に流されやすい人

SNSや口コミの情報は便利ですが、投資には人それぞれ向き・不向きがあります。

「みんながやっているから」「友達がもうかったと言っていたから」といった情報だけで判断してしまうと、気付かないうちにリスクの高い投資をしてしまったり、場合によっては、詐欺に巻き込まれたりする可能性もあります。

だからこそ、自分のペースで選ぶことが大切です。何よりも重要なのは、その投資が自分に合っているかどうかを落ち着いてしっかり見極めることです。

生活がギリギリの人

投資は、余裕資金で行うことが原則です。「急な出費があっても、困らない」くらいのゆとりがあれば、安心して続けられます。日々の生活で使うお金や、5年以内に使う予定のあるお金は、投資に回さず、預金口座に入れておきましょう。

投資に回してもよい金額の計算は、次の式をイメージすると分かりやすいです。

| 毎月の手取り-(生活費+近い将来(5年以内)に必要なお金)=投資に回してもよい金額 |

生活費がギリギリだと、積立が続けられなかったり、急な出費に対応できなかったりする可能性があります。まずは家計を整えることから始めると、投資を続けやすくなります。

NISAには、無理のない範囲で少額から始められる方法もあります。自分のペースで負担のない範囲から取り組んでいきましょう。

NISAには良い面もある!投資について一度考えてみない?

ここまでNISAを始める際の注意点をお伝えしてきましたが、もちろんNISAには良い面もたくさんあります。NISAは、少額から始められ、必要なタイミングで売却もできるため、初心者でも取り組みやすい制度です。

月1,000円などの少額から始められる

金融機関によっては、月数百円~1,000円程度からスタートできるところもあります。

少額から始められるメリットは、

- お金が減ったとしても金額が小さいため、不安が少ない

- 長く続けることで、複利の効果を期待できる

といった点です。

「お小遣いの一部」や「アルバイト代から少しだけ」など、負担なくお試し感覚で気軽に始められるのも魅力の一つです。

いつでも引き出せる

iDeCoは、原則として60歳までは引き出せませんが、NISAはお金が必要になったときに、いつでも売却して現金化できます。

結婚・引っ越し・転職など、20代に起こりやすいライフイベントにも対応しやすい点は、NISAならではの魅力です。

ただし、売却するタイミングによっては、一時的にお金が減ってしまうこともあります。自由度が高い一方で、売却のタイミングには注意が必要だという点は、覚えておくと安心です。

まとめ

NISAが向いているかどうかは、その人の生活状況や大切にしたい価値観によって異なります。まずは、この記事を参考にしながら、今の自分に合っているかどうかをゆっくり判断してみてください。

そして、少しでも「やってみようかな」と思えたら、銀行の窓口やスマートフォンアプリから気軽に相談したり、口座を開設したりできます。

NISAを始める金融機関の一つとして、あいち銀行も選択肢に入ります。あいち銀行なら、来店不要でスマートフォンアプリから簡単に口座開設ができるため、忙しい人でもスムーズに始められます。あなたのペースで、一歩ずつで大丈夫。焦らずに進んでいけば、NISAはきっとこれからのあなたを支えてくれる心強い味方になってくれるはずです。

- この記事の情報は、執筆時点での情報に基づいた内容であり、正確性・完全性・最新性等を保証するものではありません。また記事の内容は、予告なく変更することがあります。

- この記事は、情報提供を目的に作られており、特定の金融商品等の勧誘を目的とするものではありません。また運用商品には元本割れ等のリスクがあります。商品・サービスのご契約やお申込みをされる際は、お客さまご自身でご判断ください。

- 記事の中には、当行では取扱いのない商品・サービスについて触れる場合もございます。商標登録されている用語等については、各企業等の登録商標として帰属します。

Share: