- HOME

- あいぎんほっとコラム

- 子どもの輝く未来のために! 大切な教育費の備え

子どもの輝く未来のために!

大切な教育費の備え

-

更新日:2024年5月16日

春は入学や進級の季節。子どもの成長に喜びを感じつつも、子育ての費用が気になる親御さんも多いのではないでしょうか。今回紹介するのは、学校や塾、習いごとなどにかかる教育費について。事前に把握して、早めの準備を進めていきましょう。

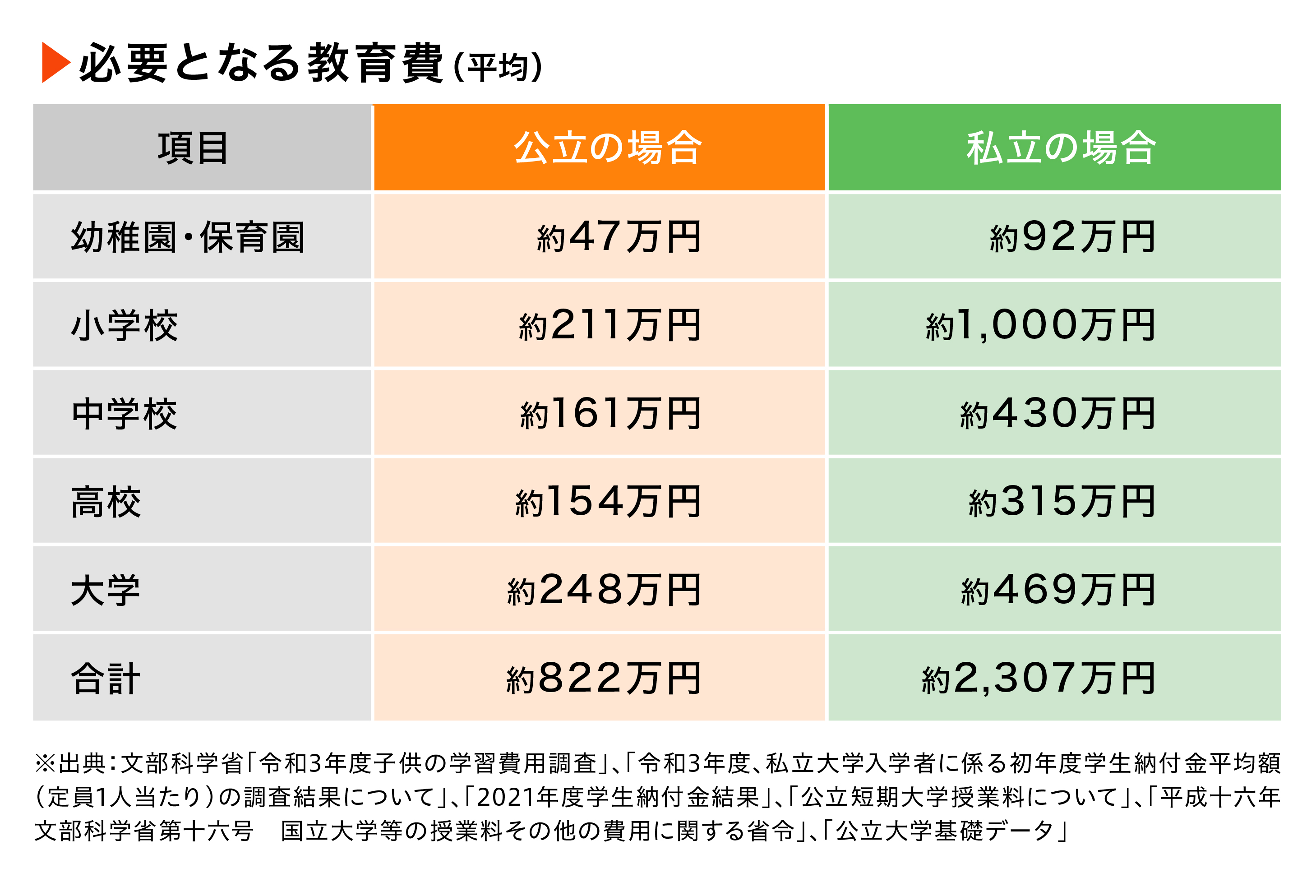

そもそも教育費っていくらかかるの?

教育費には、「学校教育費」と「学校外活動費」があります。学校教育費は、授業料や給食費、修学旅行費など学校に支払う費用のこと。小学校から大学まで、すべて公立なら約800万円、すべて私立なら2,000万円以上かかると言われています。さらに、塾や家庭教師、習いごとなど、学校以外の教育に必要な学校外活動費がプラスでかかります。

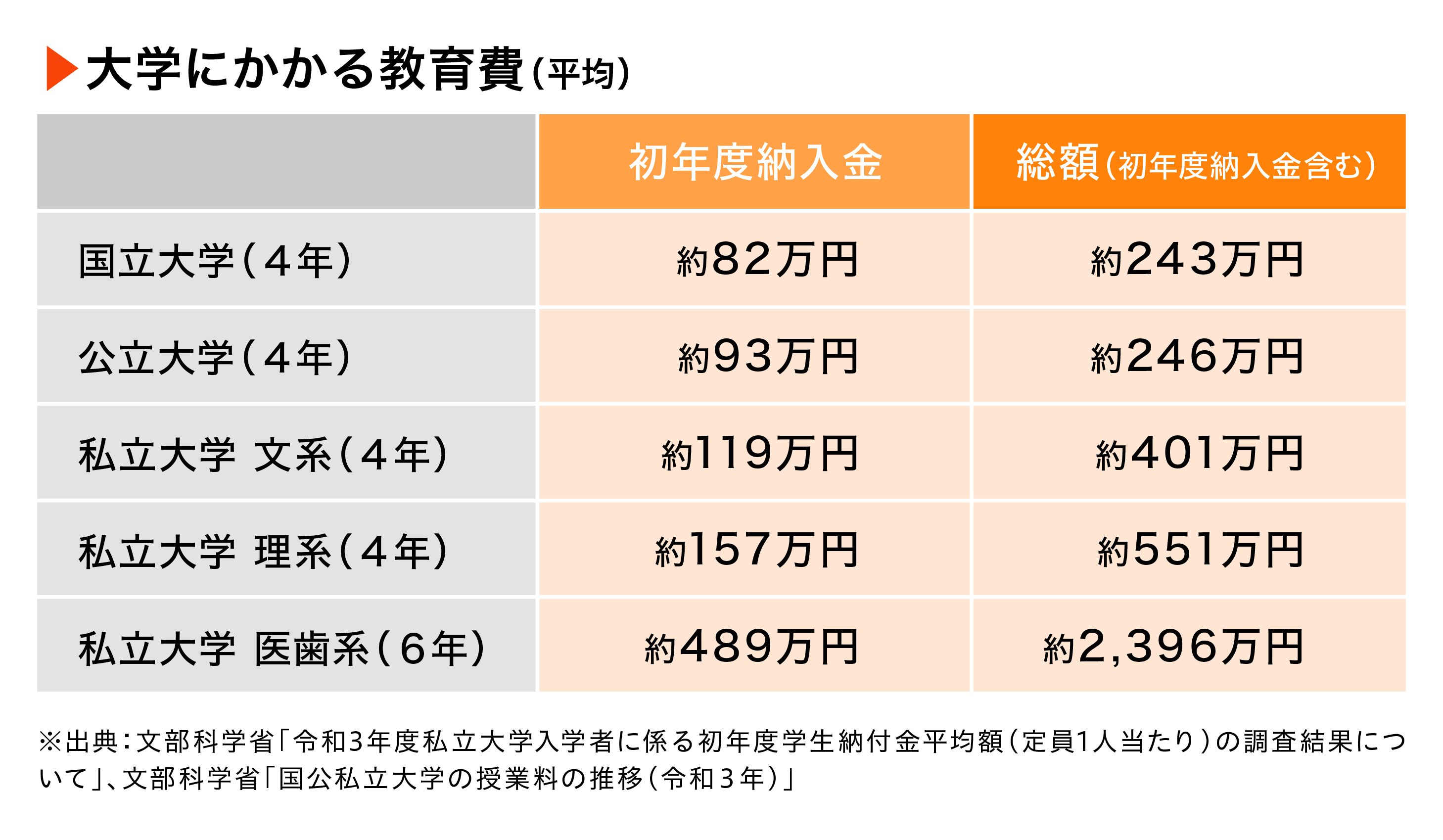

早めの備えが肝心な大学費用

教育費で一番心配なのは、大学ではないでしょうか。まず入学時に、初年度納入金などまとまった金額が必要です。

上記の図を見ると、国立は授業料などの基準があるので、学部による差がほぼなく、公立も国立に近い金額です。一方で私立は、文系・理系や学部によって大きな差があります。特に医学部・歯学部は私立の中でも他学部に比べて高額になっています。

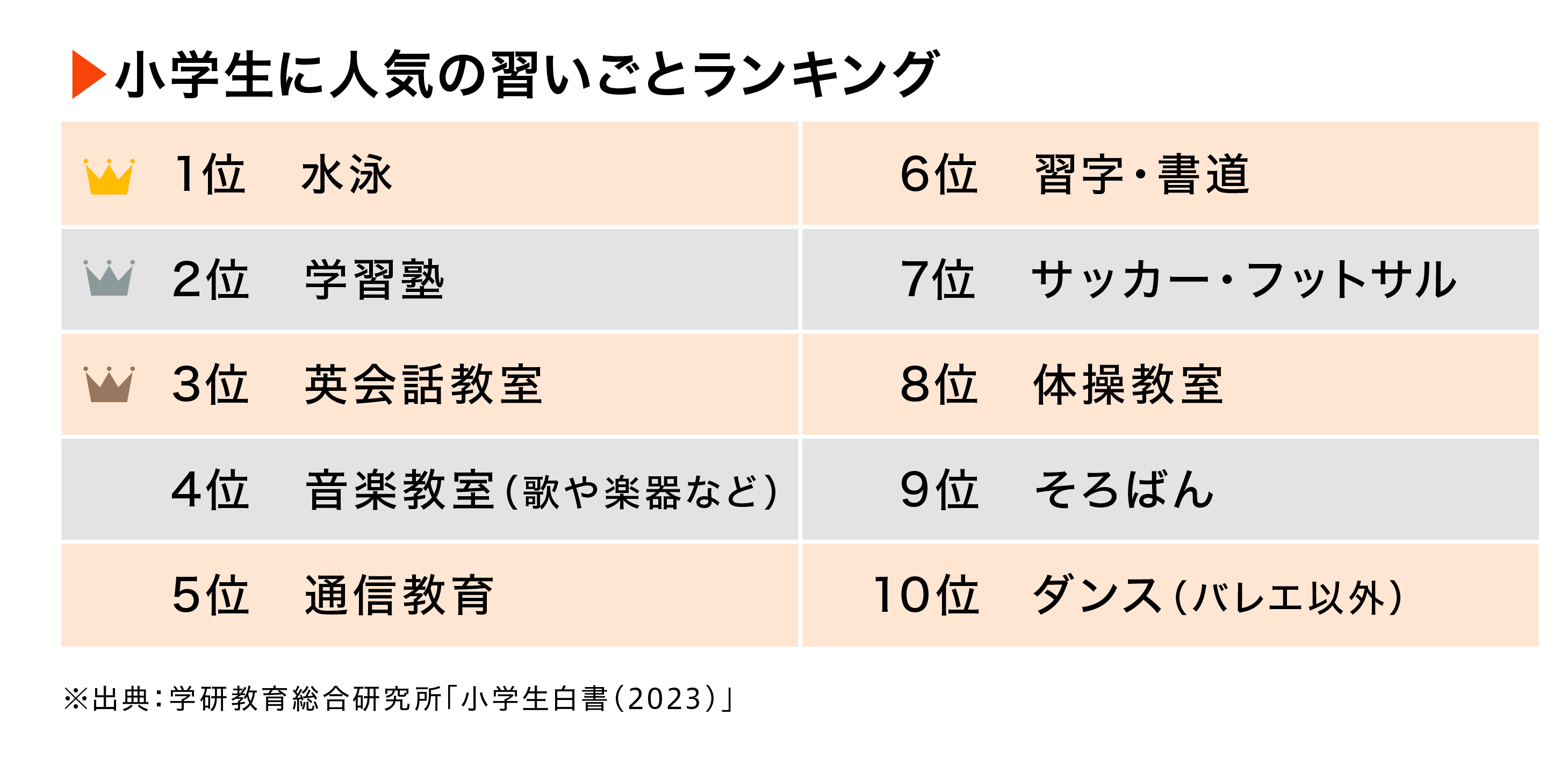

みんなはどうしてる?子どもの習いごと

子どもの将来のために、習いごとを検討しているけれど、何にしようか迷っている。そんな人は、人気の習いごとをチェックして、参考にしてみてはいかがですか?ちなみに、小学生のおよそ4人に3人は、何かしらの習いごとをしているそうですよ。

計画的な資産づくりで、安心を手に入れよう

実際にかかる教育費を目の前にして、驚いた人も多いのでは? 特に大学入学時はまとまった金額が必要なので、早い段階から計画的に準備を進めておくのがオススメです。今すぐ準備をスタートしたいと考えたあなたのために、4つの方法を紹介します。

貯める

月々少額からでも自動積立できる「積立定期預金」なら、普段生活費として利用する口座と分けることができ、確実に貯めることができます。また勤務先に「財形貯蓄制度」があれば活用するのもオススメ。子どもが0歳から18年間、毎月1万円貯蓄すると216万円貯まりますね。

運用する

元本保証がないなどのリスクはありますが、上手に活用することで効率よく準備資金を増やせる可能性があります。

■保険

●学資保険

教育資金の備えに特化した保険です。親などの契約者に万一のことがあったら、保険料の払込は免除され、予定どおりの満期保険金を受け取れます。一般的に、子どもが小学校に入学する前までに加入する必要があるので、注意しましょう。

●個人年金保険と終身保険

個人年金保険は、契約時に決めた年齢から年金として受け取ることができるので、学資保険代わりにも利用できます。 また最近では、終身保険で教育資金を積み立てる人も増えています。保険料の払込期間終了後に解約すれば、払込金額以上の解約返還金になることが多く、検討してみても良いかもしれませんね。

■投資信託

投資信託で運用するのも、ひとつの手です。毎月一定額を決めて投資信託を購入していく「積立投信」や非課税の「NISA」などを活用した資産づくりも候補に入れてみましょう。

NISAについては、別コラム「今のうちに知っておこう! 新NISAのポイント」でも紹介しています。

もらう

教育費の準備は、国の制度の活用もポイントです。

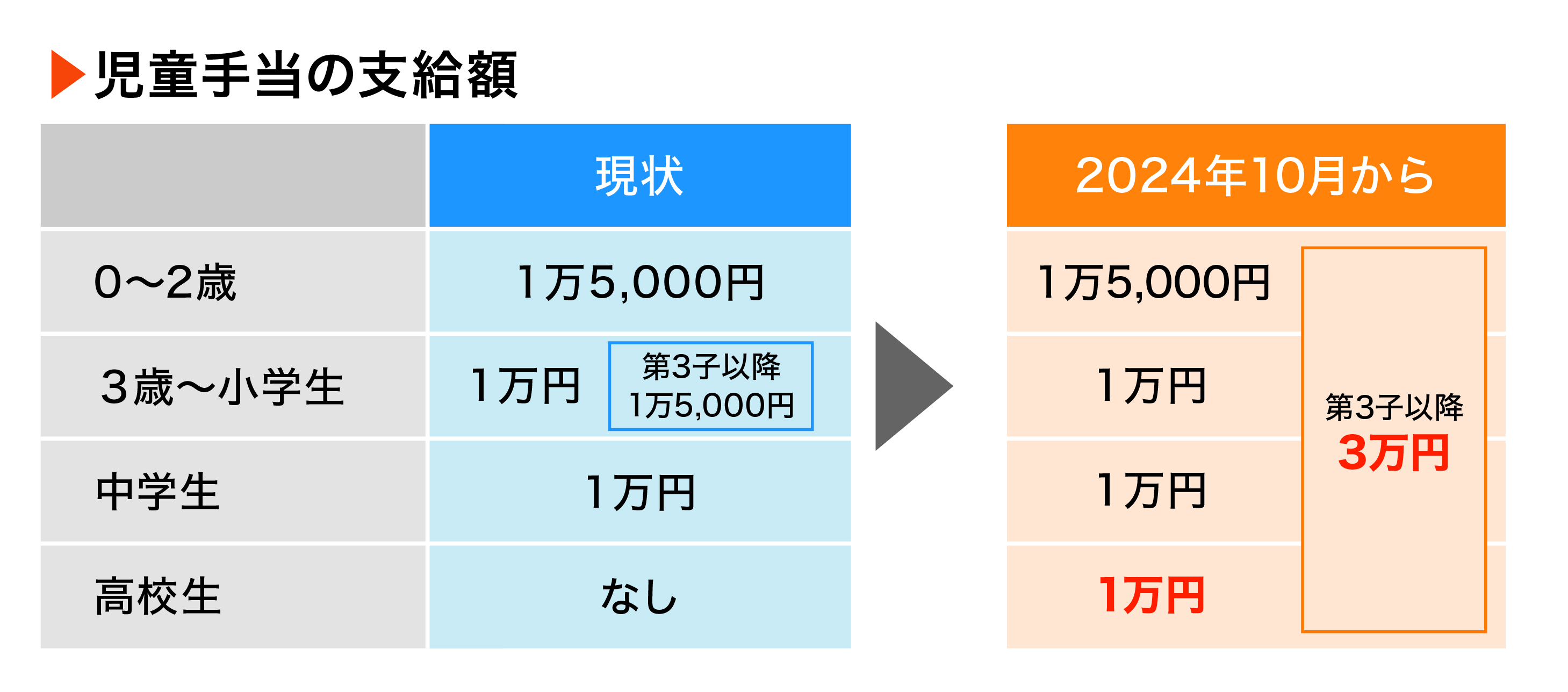

■児童手当

子育て世代にうれしい児童手当は、そのまま貯金や資産運用に回す人もたくさんいます。2024年10月から、支給対象年齢が高校生(18歳)までになる予定です。

■教育資金贈与

曾祖父母、祖父母、父母から、30歳未満のひ孫、孫、子どもに対して、教育資金を非課税で贈与できる制度があります。受け取る側1人につき、1,500万円までは贈与税がかからないので、こちらも活用できそうです。(制度延長改正がなければ、2026年3月末で終了します。)

借りる

教育資金が不足する場合は、借り入れも検討してみましょう。

■奨学金

子どもが自身で借りて返済するのが「奨学金」。「日本学生支援機構」や「自治体」、「民間(大学・財団等)」から借りることができます。教育ローンより金利が低いのがメリット。返済不要の給付型や、授業料減免制度などもあります。

■教育ローン

奨学金とは違い、親が借りるのが「教育ローン」。入学前に借り入れできるため、入学資金の準備にも利用できます。子どもに負担をかけたくない人は、こちらがオススメです。国の教育ローン、民間(銀行)の教育ローンの2種類があり、世帯収入による利用制限や金利などが異なります。

事前の準備で、余裕をもって子育てを

子どもの希望を叶えるための教育費を備えるには、早めの準備がオススメ。目標金額と収入のバランスを見ながら、貯蓄のみで足りるのか、運用を組み合わせたり借り入れを検討するのかなど、自分に合った準備を計画的に始めてみましょう。