保険商品

はじめよう保険

保険商品は、将来のことや万が一の不安に備えることができます。

将来への不安

長い人生を豊かに過ごすにはお金の計画も必要です。

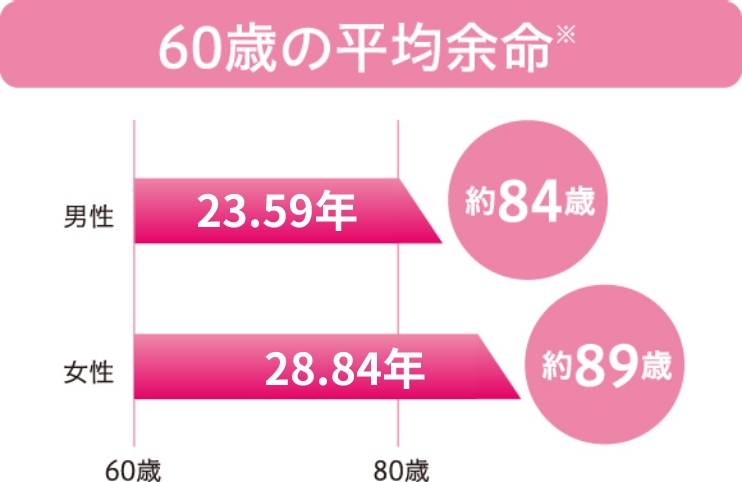

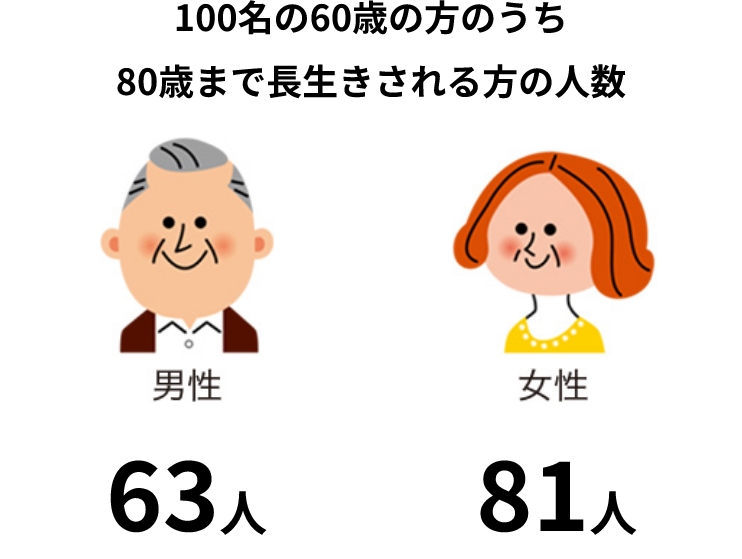

長寿国、日本では、60歳からの平均余命は男性で約24年、女性で約29年と言われています。

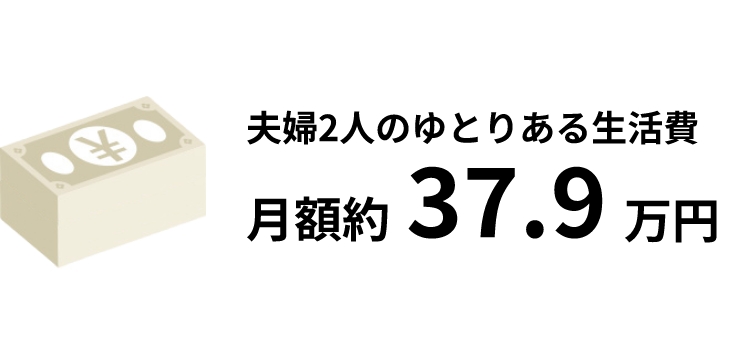

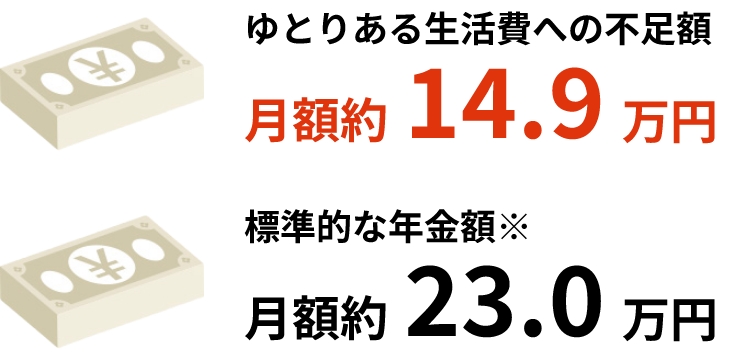

この期間に支給される公的年金は厚生年金に加入したサラリーマン夫婦を例にすると、月額23.0万円ですが、ゆとりある生活を送るのに希望される月額は平均で37.9万円と言われており、セカンドライフをゆとりを持って生活するには公的年金だけでは不足しています。

保険商品は、公的年金支給開始までの収入のつなぎとして、また公的年金支給開始後の不足額を補う役割として利用することができます。

- 老後を夫婦2人で暮らしていく上で必要と考える費用。「生活保障に関する調査(令和4年度)」(生命保険文化センター)

- 夫婦2人分の老齢基礎年金を含む標準的な年金額。「令和6年度の年金額」(厚生労働省)

- 平均余命とは例えば60歳の人がその後何年生きられるかという指標。平均寿命は0歳の人がその後何年生きられるかという指標。出所:「令和4年 簡易生命表の概要」(厚生労働省)

残される家族ヘの不安

将来の「日常の生活資金」への不安と同じように、自分自身に万が一のことが起きた際に、残される家族の生活に対する不安があると言われています。

その不安の中には、相続税の支払いや、遺産分割など「相続」に対する不安もあると言われています。

保険商品は、「相続」に備えて考えておきたい「遺産分割」「流動性資金の準備」「相続財産の評価」に対応できる3つの特色を持っています。

大切な人に財産を残してあげたい 遺産分割

お金に「宛名」をつけられます

生命保険の場合、死亡保険金受取人をあらかじめ指定するため、将来誰がどれだけ受け取るのかを決めておくことができます。

家族がすぐに使えるお金を確保したい 流動性資金の準備

すぐに使えるお金の準備ができます

死亡保険金は受取人が指定されているため、原則遺産分割協議の対象から外れます。従って、受取人からの請求手続きにより速やかに支払われます。

相続税がどれくらいかかるか心配 相続財産の評価

相続税の非課税枠があります

現預金は100%相続税の課税対象となりますが、生命保険には特有の相続時税務取扱いがあります。

死亡給付金はみなし相続財産として相続税の課税対象とはなりますが、「500万円×法定相続人の数」まで相続税の非課税枠が認められています。(相続税条第12条)※

- 「契約者・被保険者=被相続人、死亡給付金受取人=法定相続人」の契約で本人が死亡した場合。死亡保険金の非課税枠の適用は他の生命保険の死亡給付金も合算されます。

(当資料は、令和6年9月の税制・法令等に基づき作成しています。今後、税務の取扱い等が変わる場合もありますので、記載の内容・数値等は将来にわたって保証されるものではありません。)

あいち銀行の保険商品

あいち銀行では、お客さまの将来や万が一の不安に備えるためにさまざまな保険商品をご用意しております。

保険募集指針について

当行では、適切な保険募集を行うための指針として、「保険募集指針」を定めております。

お客さまにご負担していただく主な諸費用について

保険契約関係費

ご契約時の初期費用や、保険期間中、年金受取期間中の費用等、契約の締結・成立・維持・管理に必要な経費です。

資産運用関係費

投資信託の信託報酬や、信託事務の諸費用、特別勘定の運用により発生する費用です。

解約控除

契約日から一定期間内に解約の場合に積立金から控除される金額です(解約時のみ発生いたします)。

- 他に「契約初期費用」などがあります。

- ご負担いただく手数料種類やその料率は、商品によって異なります。そのため本パンフレッ卜では具体的な金額・計算方法は記載しておりません。詳しくは商品ごとの「パンフレット」「契約概要・注意喚起情報」「ご契約のしおり・約款」等でご確認ください。

基本的な用語の解説

| 一時払 | 契約時に全保険期間分の保険料をまとめて支払う方法。生命保険料控除は保険料の支払いがあった年に一回しか適用できない。 |

|---|---|

| 全期前納払 | 契約時に保険会社が全保険期間分の保険料を預かり、毎年保険料に充当していく方法。毎年、生命保険料控除の適用がある。 |

| 運用(据置)期間 | 契約日から年金支払開始日の前日までの期間 |

| 死亡給付金(保険金) | 被保険者が年金支払開始日前に死亡したとき支払われるお金のこと |

| 年金原資 | 年金支払開始時における将来の年金を支払うための原資となるお金のこと |

| 解約返戻金 | 契約が解約された場合等に契約者に支払われる資金のこと |

| 保険契約者 | 保険会社と保険契約を締結し、ご契約にあたっての権利(契約内容の変更など)と義務(保険料支払義務など)を持つ人のこと |

| 被保険者 | 保険契約の保障対象となる人のこと |

| 年金受取人 | 保険契約者が年金を受け取ることを指定した人のこと |

| 死亡給付金(保険金)受取人 一般勘定 特別勘定 | 保険契約者が死亡給付金(保険金)を受け取ることを指定した人のこと |

| 一般勘定 | 一定の給付が保証され、資産運用に際しても安全性が重視される 定額個人年金保険契約にかかる資産の管理・運用を行うもので、特別勘定とは明確に区分し、管理・運用する。 |

| 特別勘定 | 変額個人年金保険契約にかかる資産の管理・運用を行うもので、他の保険種類にかかる資産とは区別し、独立して管理・運用される。 |

生命保険のご購入の際にご確認いただきたいこと

- 生命保険は預金ではなく、当行が元本を保証する商品ではありません。

- 商品種類・運用状況・経過年数等によっては、価格変動リスク、金利変動リスク、為替変動リスク、信用リスク等により、積立金額・年金額・解約返戻金額等が払込保険料を下回る場合があります。また、ご契約から一定の期間内に解約された場合、解約控除(費用)がかかる場合があります。ご負担いただく手数料種類やその料率は商品によって異なります。そのため具体的な金額・計算方法は記載しておりません。各商品の費用等の詳細は「商品パンフレット」「契約概要・注意喚起情報」等でご確認ください。

- 商品種類によっては、ご契約時の契約初期費用のほか、ご契約後も毎年、保険関係費用・運用関係費用・年金管理費用等がかかる場合があります。ご負担いただく手数料種類やその料率は商品によって異なります。そのため具体的な金額・計算方法は記載しておりません。各商品の費用等の詳細は「商品パンフレット」「契約概要・注意喚起情報」等でご確認ください。

ご契約いただく保険商品の種類により、以下のようなリスクがあります。

変額年金保険のリスクについて

この保険は、国内外の株式・債券等で運用しており、運用実績が保険金額や積立金額・将来の年金額などの増減につながるため、株価や債券価格の下落、為替の変動により、積立金額、解約返戻金は払込保険料を下回ることがあり、損失を生じるおそれがあります。

外貨建て保険のリスクについて

本商品は、為替レートの変動により、お受取になる円換算後の保険金額がご契約時における円換算後の保険金額を下回ることや、お受取になる円換算後の保険金額が、既払込保険料を下回り、損失を生じるおそれがあります。

市場金利調整(MVA)を利用した商品のリスクについて

この保険は、市場金利に応じた資産運用の価格変動が解約返戻金に反映されるため、市場金利の変動により解約返戻金が既払込保険料を下回ることがあり、損失を生じるおそれがあります。具体的には、中途解約時の市場金利がご契約時と比較して上昇した場合には、解約返戻金は減少し、逆に、下落した場合には増加することがあります。

その他の注意事項について

- 保険契約募集に関する当行とお客さまとの取引が、当行におけるお客さまに関する業務に影響を与えることはありません。

- 保険業法上の規制により、お客さまのお勤め先によっては当行では生命保険をお申込みいただけない場合もありますので、詳しくは窓口・担当者までお問い合わせください。

- 商品の詳細や費用等については、各商品の「パンフレット・ご契約のしおり・約款・定款」等でご確認ください。

- 保険料を借入金で調達した場合は、運用実績によって解約返戻金額等が借入元利金額を下回り、借入元利金の返済が困難になることがあります。したがって保険料の借入を前提としたお申込みはできません。

- 当行が取扱う医療・がん・就業不能・収入保障保険は、代理店業務を提携の保険代理店(共栄株式会社。以下『提携代理店』といいます)と分担しており、当該保険契約の申し込み等に際して、同社へ必要な情報の提供を行い、当行並びに提携代理店にて保険契約の募集・維持管理に活用させていただきます。

- 保険商品は、預金等とは異なります。保険商品は預金保険制度の対象ではなく、元本の返済が保証されているものではありません。

- 預金保険制度の対象ではありませんが、生命保険会社が加入する生命保険契約者保護機構の保険対象、または損害保険会社が加入する損害保険契約者保護機構の補償対象です。

詳しい商品の内容については、お近くの窓口または事務統括部へおたずねください。

お問い合わせ

お電話

事務統括部 預かり資産管理グループ

- TEL:

- 052-262-9597

- 受付時間:

- 平日9:00~17:00

- 土・日・祝、銀行の休業日は除きます。