ライフイベントにはどれくらいのお金が必要?

-

彼女

- 結婚に出産にマイホームの購入に……

やりたいことがいっぱいあるけど、お金もたくさんかかりそう。

いくら用意しておくと安心なのかな?

-

彼氏

- 子どもの教育費用や老後費用もかなり高くなるから、コツコツ準備をしておかないとね。ライフイベントに必要なお金を確認して知って、計画的に準備をはじめよう!

人生100年時代といわれる現代。

長い人生の中ではさまざまなライフイベントがあり、やりたいこと・叶えたい夢もたくさんあるでしょう。

ライフイベントにはどのくらいお金がかかるか、考えたことはありますか?

理想のライフプランを叶えるためにどのようにしてお金を準備したらいいのか?

あいち銀行が親身にサポートいたします!

結婚費用

※婚約~結婚~新婚旅行までの総額

- 参考

- ゼクシィ結婚トレンド調査2023

マイカー購入費用

平均 237 万円

- 参考

- ソニー損保|はじめてのマイカーに関する調査 2024

老後資金

平均

月額

37.9

万円

- 参考

- 公益財団法人 生命保険文化センター|2022(令和4)年度生活保障に関する調査

教育資金

<幼稚園~高校まで公立→国立大の場合>

平均 989 万円

<幼稚園~大学まで

私立(大学は私立文系)の場合>

平均 2,449 万円

※いずれも幼稚園は3年間、大学は4年間で計算

- 参考

- 文部科学省|令和3年度子供の学習費調査

文部科学省|私立大学等の令和5年度入学者に係る学生納付金等調査結果

日本政策金融公庫|令和3年度「教育費負担の実態調査結果」

住宅購入費用

<建売住宅>

平均 3,719 万円

<マンション>

平均 4,848 万円

- 参考

- 住宅金融支援機構|2022年度 フラット35利用者調査

理想のライフプランを叶えるために、計画的な資産形成が不可欠!

あなたは今、どの世代にいますか?

-

新入社員

- 将来のために貯金したほうがいいのはわかってるけど……なかなか難しいよね。

お金に余裕ができてからでいいのかな?

-

同僚

- 資産形成は早くからはじめるほどメリットが大きいよ。

毎月1,000円とか、無理のない金額からスタートしよう!

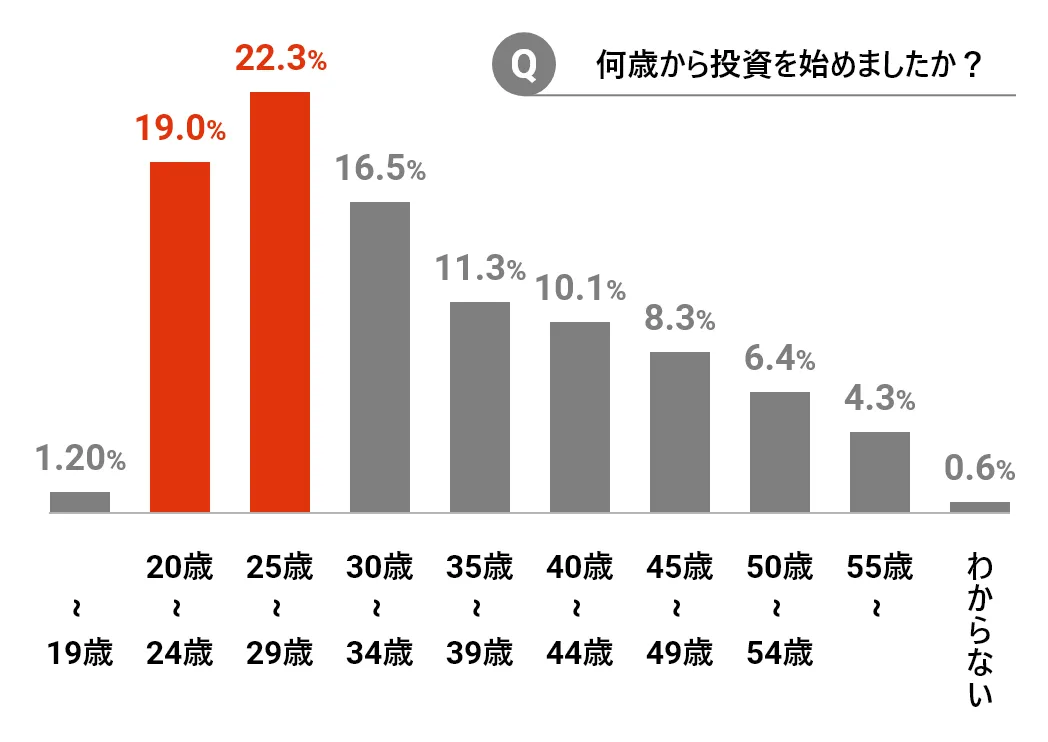

資産形成は早くからはじめるべき!20代からスタートしよう

「資産形成」と聞くと、「収入が安定してからはじめるもの」「結婚・出産や住宅購入など特定の目標ができてからはじめるもの」というイメージをお持ちの方も多いかもしれません。

しかし20代の早いうちから、将来を見据えて資産形成をはじめるのがおすすめです。実際に、投資をはじめた時期のアンケートでは、約4割の方が20代で投資をはじめたと回答しています。

20代で資産形成をはじめたほうがいい理由は、大きく2つです。

- 長期で積み立てができるから

- 複利効果を最大限に活かした資産形成ができるから

20代の若いうちから資産形成をはじめることで、長期にわたって積み立てができます。最終的に積み立てる金額が同じ場合、はじめるのが早いほど月々の負担が軽く済み、無理なく継続できます。

- 参考

- ナビナビ証券|投資の実態についての意識調査2021

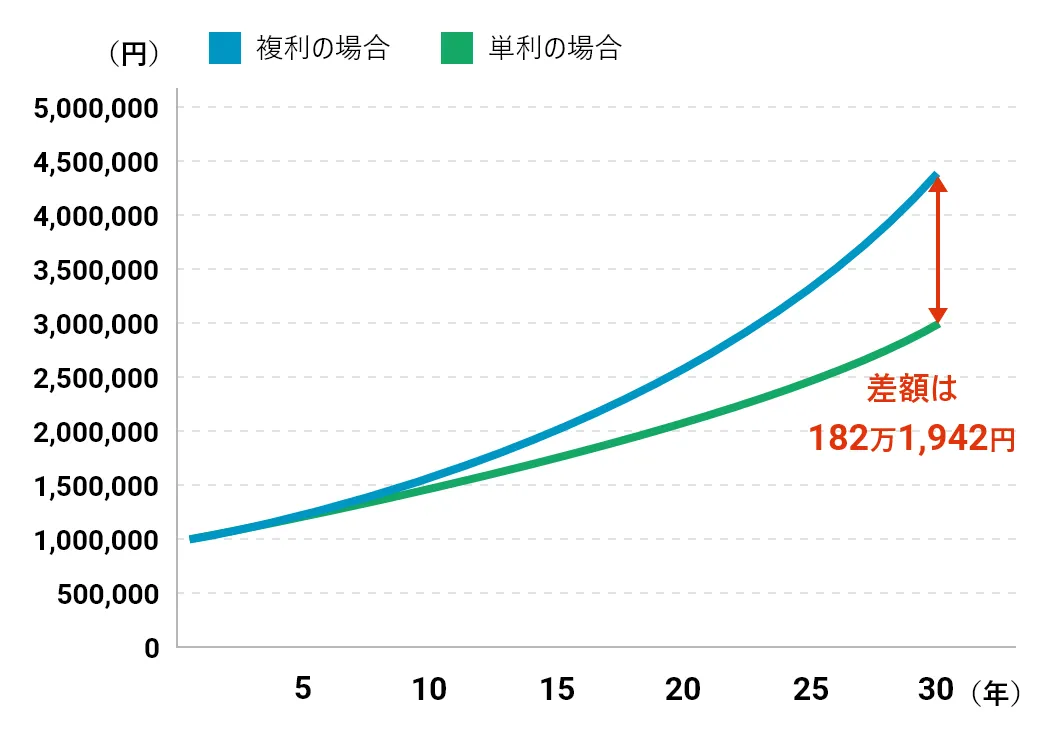

また、若いうちから資産形成をはじめる最大のメリットは、複利効果が最大限に活かせる点です。複利効果とは、運用で得た収益を元本に含めて再び投資に回すことで、利益が利益を生んでいくことです。運用期間が長くなるほど、大きな複利効果が期待できます。

こうした長期積み立ては、インフレによりお金が目減りすることへの対策にもなります。

- 参考

- タマルWeb:「長期投資」×「複利効果」でどんどんお金が増えていく?!

20代の平均預貯金額は?理想は手取りの20%

実際、世の中の20代はどのくらい預貯金をしているのでしょうか。

金融広報中央委員会の調査によると、単身の預貯金額の平均は110万円、2人以上の世帯の預貯金額の平均は339万円です。

ただし、調査に回答した人のうち、単身では約44%、2人以上世帯では約37%の人が金融資産を保有していないと答えています。

貯金の目安は、手取り収入の20%といわれています。とはいえ、新入社員や一人暮らしをしている方は、手取りの20%の貯金はなかなか難しいかもしれません。

まずは貯金のクセをつけることが大切なので、無理のない金額で毎月積立をしていきましょう。月に1,000円など、気軽にはじめられる額からで問題ありません。

「月末に余った分を貯金しよう」と考えているうちは、貯金を習慣化するのは難しいでしょう。自動積立や財形貯蓄を利用した先取り貯蓄がおすすめです。

- 参考

- 金融広報中央委員会|家計の金融行動に関する世論調査

資産形成をはじめるのにおすすめのサービス3選

-

01

積立投資信託

毎月コツコツ!自動で積み立てされるから忙しい方でもストレスなし

-

02

NISA

運用益が非課税に!ライフプランに合わせて活用しやすい

-

03

無担保ローン

目的に応じて上手に活用!Web完結ローンも

あなたへのおすすめコンテンツ

「あいち銀行まねーちゃんねる」では

むずかしい投資・税金・保険などのお金の話をわかりやすく解説!

グルメ・観光・占いまで幅広く楽しいコンテンツをお届けしています。

「平日に相談に行けない」「休日に家族と一緒に話を聞いてみたい」お客さま向けに

休日なんでも相談会を開催しております。

-

新婚の妻

- これからマイホームも欲しいし、子どもが産まれたら教育資金もかかるし……。どうやってお金を貯めていけばいいのかしら?

-

新婚の夫

- まずは具体的にどのくらいお金が必要かチェックしてみよう。

貯金しているだけじゃお金は増えないから、投資もしていくといいんじゃないかな。

ライフイベントが目白押し!

どのようなイベントにお金がかかった?

30代はさまざまなライフイベントで支出が増える時期です。具体的にどのようなイベントにお金がかかったか、ランキング形式でご紹介します。

1位.住宅購入費用:約3,719万円~

<建売住宅>

平均:約3,719万円

<マンション>

平均:約4,848万円

- 参考

- 住宅金融支援機構|2022年度 フラット35利用者調査

住宅は「人生最大の買い物」といわれる通り、多くの方にとって人生で最も高額な支出です。エリアや住宅のタイプ、新築か中古かによって、金額に大きな差があります。また、近年の建築資材や住宅設備の値上がりの影響で、住宅価格は急激に高騰しています。

さらに、住宅や土地の購入費用のほかに、仲介手数料や登記費用などの諸費用が必要です。

2位.教育資金:約989万円~

<幼稚園~高校まで公立→国立大の場合>

平均:約989万円

<幼稚園~大学まで私立(大学は私立文系)の場合>

平均:約2,449万円

※いずれも幼稚園は3年間、大学は4年間で計算

- 参考

- 文部科学省|令和3年度子供の学習費調査

文部科学省|私立大学等の令和5年度入学者に係る学生納付金等調査結果

日本政策金融公庫|令和3年度「教育費負担の実態調査結果」

教育資金は、公立か私立かで金額が大きく異なります。特に小学校は6年間通うことになるので差が大きく、私立小学校は公立小学校の約5倍です。さらに、習い事や塾など、学校外でもお金がかかる点に注意しましょう。

大学は私立理系が最も高く、平均約1,083万円と高額です。子どもの進路に合わせて、早期からしっかり準備をはじめておくことが重要です。

3位.結婚費用:約416万円

※婚約~結婚~新婚旅行までの総額

結婚式といえば、お金がかかるイベントというイメージが強い人も多いでしょう。今でこそ、お金をかけない「地味婚」を選択する人や、披露宴は行わずにパーティーで済ませる人も増えていますが、それでもお金がかかるイベントであることに変わりはありません。

結婚式と披露宴の費用の合計は平均約327万円で、披露宴に招待する人数が多いほど高額になります。

- 参考

- ゼクシィ結婚トレンド調査2023

資産をそだてる世代が意識するべきお金の方針は?

“今”使えるお金を確保する

30代は、将来の教育資金や老後資産に備えて、お金をできるだけ多く先に残しておこうと考えがちです。しかし、焦ってすべてを預貯金や投資に回してしまうと、いざというときに手持ちの現金がなく困ってしまうことも。

急な事態に備えて手持ちのお金を確保しつつ、将来に備えるためには、現在持っているお金を3つに分けて考えることが有効です。

- 生活費

- 数年以内に使用予定のあるお金

- 当分使用予定のないお金

まずは、当面の生活費を確保しておきましょう。会社員は生活費の3~6か月分、自営業やフリーランスの場合は1年分が目安です。

次に、数年以内に使う予定があるお金を確保します。たとえば子どもの入学・卒業にかかる費用、住宅購入や引越し費用、車の買い替え費用などです。

残ったお金が、当分使用予定のないお金です。このお金をいかに活用するかが、資産形成の重要なポイントになります。

資産を賢く運用する

当分使用予定のないお金は、資産運用で賢く増やしていきましょう。

<資産運用の種類と特徴>

- 円預金:気軽に始められるが、現在は低金利のためほとんど増やせない

- 外貨預金:円安では大きなリターンが得られるが、円高では大きく元本割れする可能性がある

- 保険:大きなリターンは見込めないが、税制上の優遇措置が受けられる

- 株式:配当金や株主優待などのメリットがあるが、値動きが激しくリスクが大きい

- 債権:安全性・収益性が高いが、発行体が財政難に陥った場合や倒産した場合、利息や償還金が支払われなくなることがある

- 投資信託:少額から始められて、専門家に運用を任せられる。他の資産運用同様に元本割れのリスクはある

分散投資でリスクヘッジする

1つの商品に集中して投資を行っていると、その商品が大きく値下がりした場合に取り返しのつかない状況になってしまいます。

そのようなリスクを避けるためには、投資対象を複数の商品に分散することが大切です。たとえば、株式一つとっても、国内・海外・新興国では値動きが異なります。

また、時間の分散を意識することも重要です。1回のタイミングでまとまったお金を投資するのではなく、毎月一定の額を継続的に投資することで、一時的な価格変動の影響を受けにくくなります。

月々の積立額を決める際には、シミュレーターが役立ちます。最終的に用意したい金額や積立期間から、毎月の積立額を計算できます。

金融庁で無料で利用できるシミュレーターが公開されているので、ぜひ活用してください。

- 金融庁|つみたてシミュレーター

https://www.fsa.go.jp/policy/nisa2/tsumitate-simulator/ - 金融庁|資産形成シミュレーター

https://www.fsa.go.jp/teach/simulation/interest_rate.html

資産をそだてる世代におすすめのサービスは?

-

01

NISA

運用益が非課税に!ライフプランに合わせて活用しやすい

-

02

積立投資信託

毎月コツコツ!自動で積み立てされるから忙しい方でもストレスなし

-

03

住宅ローン

店舗や窓口でじっくり相談可能!Web事前審査もご用意

あなたへのおすすめコンテンツ

「あいち銀行まねーちゃんねる」では

むずかしい投資・税金・保険などのお金の話をわかりやすく解説!

グルメ・観光・占いまで幅広く楽しいコンテンツをお届けしています。

「平日に相談に行けない」「休日に家族と一緒に話を聞いてみたい」お客さま向けに

休日なんでも相談会を開催しております。

-

40代女性

- 子どもたちの進学先も決まったし、私もこれからの生活を考えないと。みんな、定年退職後のお金のやりくりはどうしているのかな?

-

友人

- 年金だけで生活していくのは厳しそうだよね。年金や退職金がいくらもらえるのか確認して、足りなそうな分は早いうちから備えておきたいね。

セカンドライフのお金事情

豊かなセカンドライフを送るために、気になるのがお金事情でしょう。ここでは、年金や退職金の平均金額をご紹介します。

年金はいくらもらえる?

2022年度の厚生労働省の調査によると、平均年金月額は以下の通りです。

<厚生年金>

- 全国:144,982円

(男性:163,875円、女性:104,878円) - 愛知県:154,191円

<国民年金>

- 全国:56,428円

- 愛知県:57,008円

全国平均で考えると、たとえば夫婦共に会社員の場合、受給できる厚生年金の平均は268,753円となります。

- 参考

- 厚生労働省年金局|令和4年度 厚生年金保険・国民年金事業の概況

退職金はいくらもらえる?

2023年の厚生労働省の調査によると、退職給付の平均金額は以下の通りです。

- 大学・大学院卒(管理・事務・技術職):1,896万円

- 高校卒(管理・事務・技術職):1,682万円

- 高校卒(現業職):1,183万円

※勤続20年以上かつ45歳以上の定年退職者

なお、退職金制度がある企業の割合は74.9%で、大企業ほど割合が高くなっています。

- 参考

- 厚生労働省|令和5年就労条件総合調査

セカンドライフにはいくら必要?

充実したセカンドライフを過ごすために、十分な資金を備えておく必要があります。生活費・臨時支出の2つに分けて、ゆとりある生活のために備えておきたい金額をご紹介します。

なお、金額は2022年度の生命保険文化センターの調査で、「夫婦2人で老後生活を送る際にいくら必要だと思うか」と尋ねた結果を元にしています。

生活費

夫婦2人で生活する場合の日常生活費として最低限必要な金額の平均は、月額23.2万円です。これは大都市にいくほど高くなる傾向があり、名古屋市含む21大都市では、月額24万円が平均となっています。

- 参考

- 公益財団法人 生命保険文化センター|2022(令和4)年度生活保障に関する調査

ゆとりある生活のために必要な金額

夫婦2人でゆとりある生活を送るために、前項で紹介した最低限の生活費のほかに必要と考えられている金額は、平均で月額14.8万円です。

この金額の使い道としては、「旅行やレジャー」と答えた人が最も多く、次いで「日常生活費の充実」「趣味や教養」の順となっています。

- 参考

- 公益財団法人 生命保険文化センター|2022(令和4)年度生活保障に関する調査

ゆとりあるセカンドライフのために準備を始めよう

ゆとりあるセカンドライフを送るために必要な金額の平均は、月額37.9万円。夫婦ともに会社員だった場合に受給できる厚生年金の平均年金月額約26.9万円を引くと、不足する金額は月11万円です。

年間132万円が不足するので、20年間で2,640万円。退職金がもらえるとしても、2,000万円程度を目標に老後資金を備えておくと安心です。

ただし、老後にただ貯金を取り崩していくだけだと、いつかは底をついてしまいます。たとえば2,000万円の貯金があって、月15万円ずつ取り崩していくと、約11年で貯金は0になってしまいます。その間に突発的な出費が発生した場合、もっと早い段階で貯金が底をついてしまうのです。

そこで、無理なく資産を運用し、お金の寿命を伸ばしていくことがおすすめです。

また、定年後も再雇用や再就職で、働き続ける方法もあります。規則正しい生活は健康維持に役立ちますし、社会とつながりをもつことでやりがいを感じながらいきいきと生活していける点もメリットです。

資産を準備する世代におすすめのサービスは?

-

01

投資信託

少額からスタートOK!専門家が運用してくれるから投資初心者でも安心

-

02

退職金定期預金

高金利で預け入れ!豊かなセカンドライフを送るために

-

03

年金相談会

プロフェッショナルに相談して年金のお悩みを解消

あなたへのおすすめコンテンツ

「あいち銀行まねーちゃんねる」では

むずかしい投資・税金・保険などのお金の話をわかりやすく解説!

グルメ・観光・占いまで幅広く楽しいコンテンツをお届けしています。

「平日に相談に行けない」「休日に家族と一緒に話を聞いてみたい」お客さま向けに

休日なんでも相談会を開催しております。

-

定年後の男性

- ご近所さんから、相続のときに家族で揉めて大変だったと聞いたよ。そんなに財産もないから大丈夫だと思っていたら、相続税が予想より高くて困ったっていう話も聞くよね。

-

友人

- 元気なうちから、何か対策しておけることってあるのかな?

相続税の納税者は増加傾向にある

2015年の相続税改正により、相続税の納税者は増加傾向 にあります。

例)遺産総額7,000万円、法定相続人が2人(配偶者と子1人)の場合

7,000万円 - 基礎控除額[3,000万円+(600万円×2人)]=課税対象額2,800万円

2022年の国税局の報告によると、前年2021年と比較して相続人数は112%増、税額は114%増となっています。

- 参考

- 国税庁|令和4年分 相続税の申告事績の概要

遺産の金額に関係なく「争続」トラブルの可能性はある

遺産相続で揉めるのは、遺産が高額な場合のみに限りません。実際に「令和5年司法統計年報」によると、遺産分割事件で調停が成立した総数7,297件のうち、遺産1,000万円以下は2,475件で、約3割を占めています。

「争続」になる原因はさまざまですが、以下のようなトラブルが考えられます。

- 一部の相続人が「長男だから」「介護をしていたから」などの理由で多めに遺産をもらうことを主張している

- 一部の相続人が偏った生前贈与を受けていた

- 不動産がスムーズに分けられない

- 一部の相続人が亡くなった人の預貯金を使い込んでいた

- 参考

- 最高裁判所事務総局|令和5年司法統計年報 3 家事編

スムーズな相続のために準備しておきたいこと

争続で大切なご家族が揉めてしまうのは防ぎたいもの。「まだまだ元気だから……」と後回しにしてしまい、準備が間に合わないこともありえます。元気なうちからできる準備を進めていくことが大切です。

スムーズに相続を行うために、準備しておきたいポイントを確認しましょう。

財産と相続税を把握する

相続の準備は、財産と相続税の把握からはじまります。

- 財産の洗い出しと評価

- 金融口座や商品の整理

- 保険の見直し

- 相続税の計算

遺産相続の方向性を決める

ご家族が相続のことで揉めたり大変な思いをしたりすることがないよう、遺産相続の方向性はあらかじめ決めておきましょう。

被相続人としての意思を示すためには、遺言書を作成しておきます。とくに以下のようなケースでは、遺言書が必須です。

- 法定相続人以外に財産を残したい

- (子どもがいない場合)配偶者に多く相続させたい

- (複数の子どもがいる場合)世話をしてくれた子どもに多く相続させたい

すぐに使えるお金を用意する

葬儀費用や納税費用など、すぐにお金が必要になることも多いものです。いざというときに遺されたご家族がすぐに現金を準備できるよう、考えておきましょう。

生命保険を活用するのも、一つの方法です。生命保険は原則として遺産分割協議の対象とならないため、受取人が請求すると比較的早期に支払われます。

資産をつなぐ・託す世代におすすめのサービスは?

-

01

保険商品

万が一の備えに!相続対策としても役立つ

-

02

プライベートバンキング業務

世代を超えた総合的な資産管理サービス

-

03

相続定期預金

想いをつなぐ、相続金限定の定期預金

あなたへのおすすめコンテンツ

「あいち銀行まねーちゃんねる」では

むずかしい投資・税金・保険などのお金の話をわかりやすく解説!

グルメ・観光・占いまで幅広く楽しいコンテンツをお届けしています。

「平日に相談に行けない」「休日に家族と一緒に話を聞いてみたい」お客さま向けに

休日なんでも相談会を開催しております。