教えて投資信託

投資信託の基礎知識

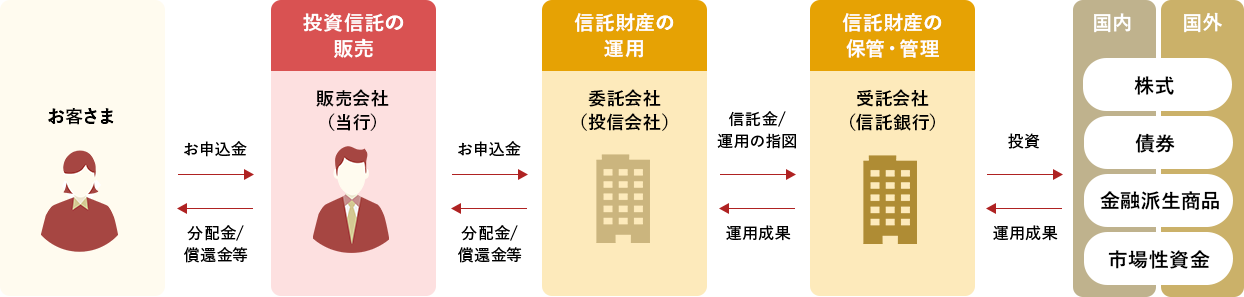

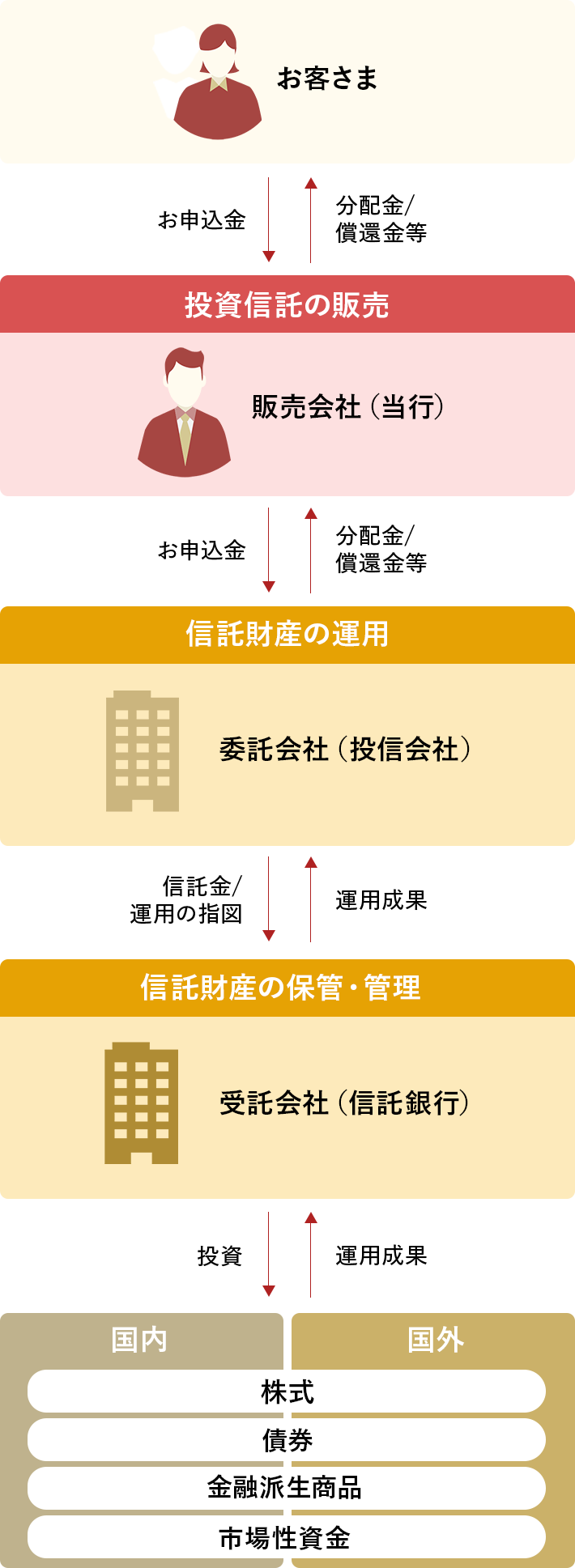

投資信託のしくみ

投資信託では、多くのお客さまから集めた資金をひとつにまとめて、専門家が株式や公社債などに分散投資を行い、その運用成果をお客さまに分配する仕組みの金融商品です。

万一、関係会社が破綻しても…

投資信託では、お預かりしたご資金は投信会社と信託銀行との間で締結された信託契約に基づき、信託銀行が「信託財産」として自行の資産および他の信託財産とは明確に分別して管理していますので、販売会社・投信会社・信託銀行のいずれかが万一破綻したとしても、お預かりしたご資金には影響が及びません。

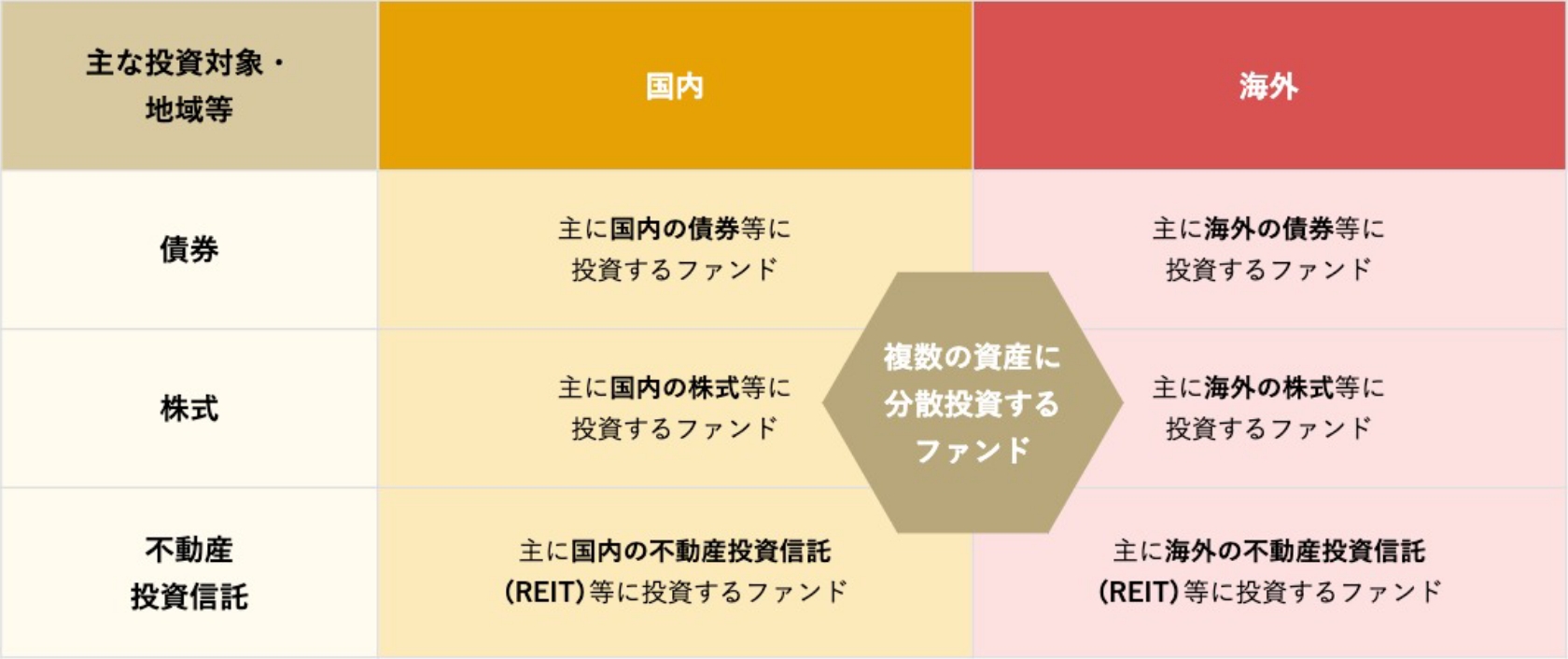

一般的な投資信託のタイプ

投資信託はさまざまな金融商品を組み合わせて運用するため、さまざまな種類があります。投資する対象によって、以下の図のように分けることができます。

インターネットから来店不要でお申込み

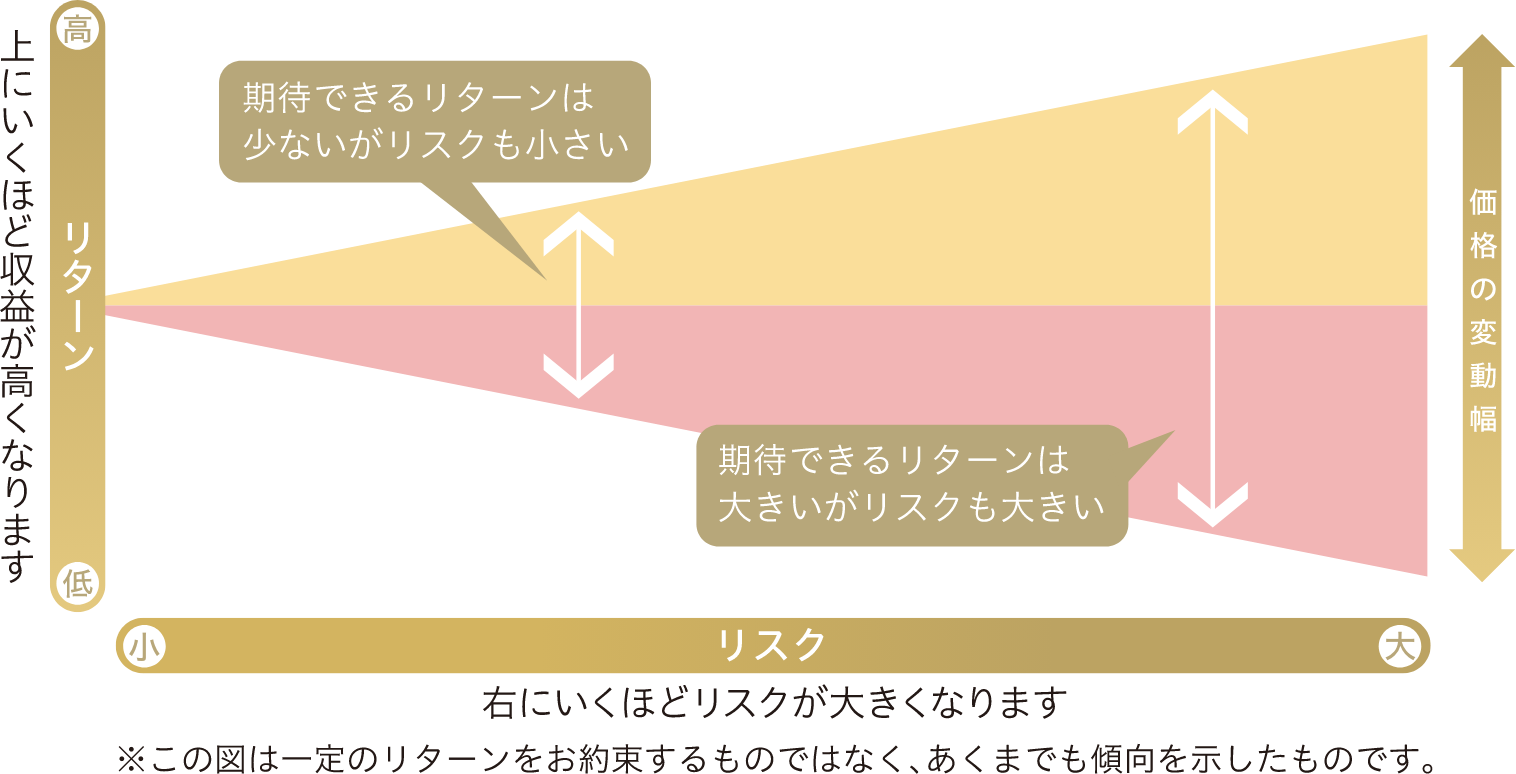

リスクとリターンの関係

リスクとリターンは表裏一体

資産運用において、リスクとリターンは切っても切れない関係にあります。投資信託におけるリスクの大きさは、利益が出たり、損をしたりする「投資対象の価格変動の大きさ」のことを意味します。大きなリターンを期待すればリスクも大きく、リスクを小さくしたければリターンも小さくなります。

価格の変動要因

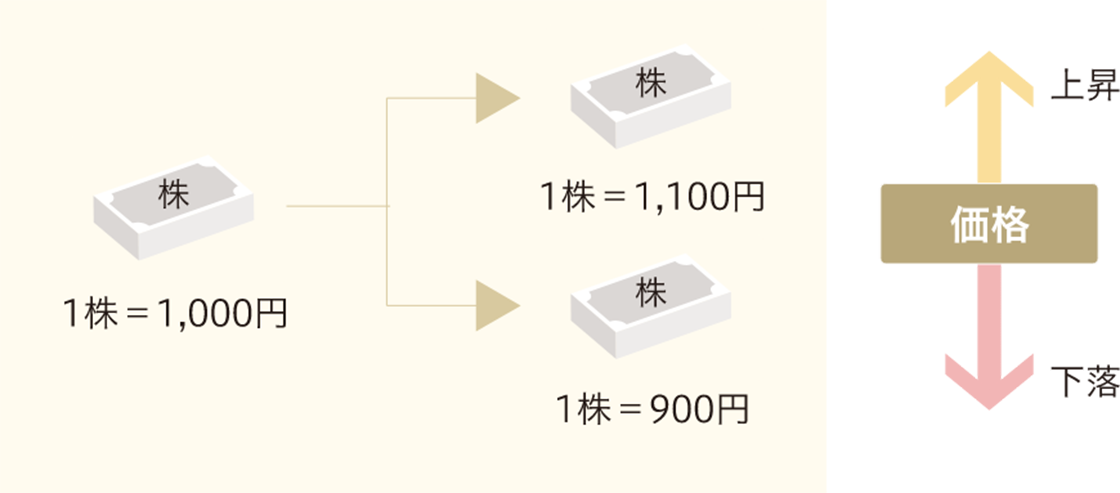

株価変動

株価は、国内外の経済状況や企業業績、市場の需要と供給によって変動します。一般に株式市況が悪化すると株価が下落し、株価の下落(上昇)は基準価額の下落(上昇)要因となります。

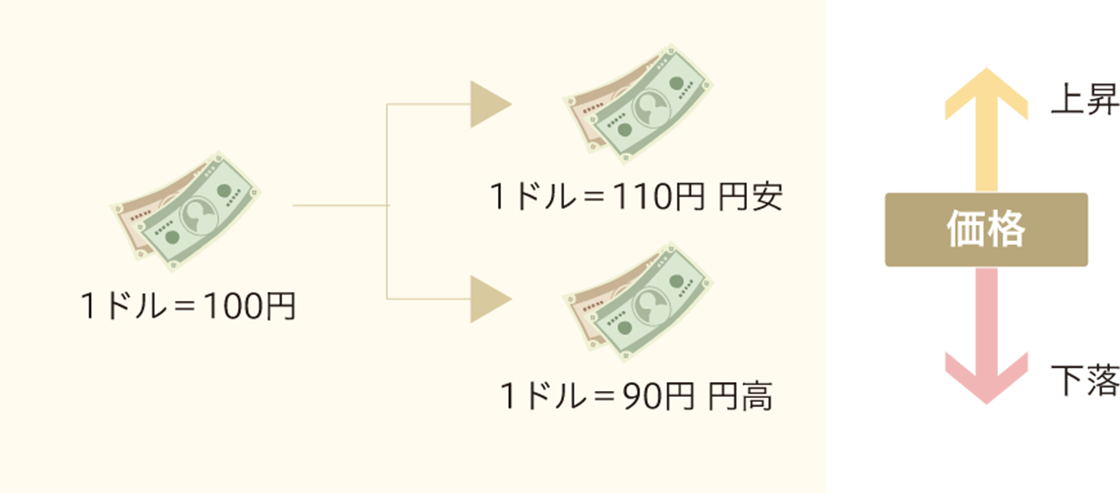

為替変動

外国為替相場の変動により、ファンドの外貨建資産価格が変動します。一般に、投資している国の適貨が円に対して弱く(=円高に)なれば基準価額の下落要因となり、強く(=円安に)なれば基準価額の上昇要因となります。

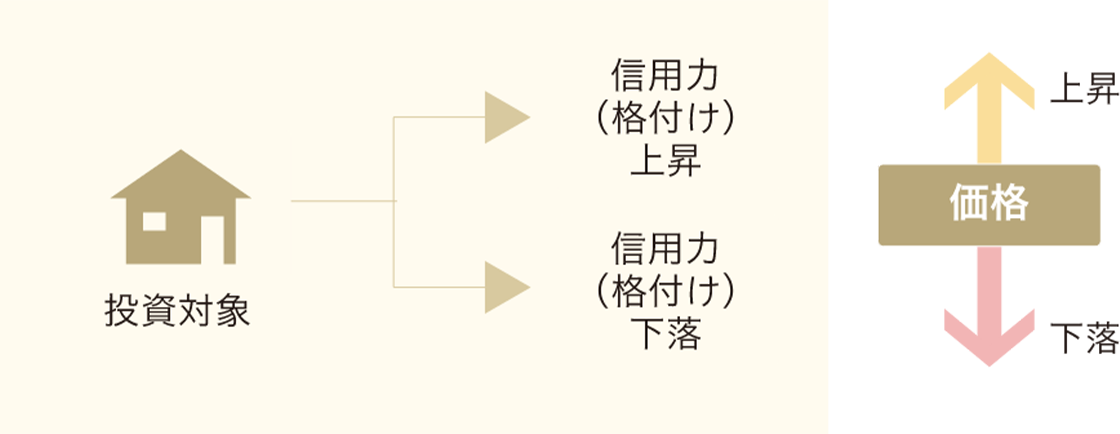

信用力

株式や債券等の発行体の経営、財務状況等により投資元本を割り込む可能性があります。一般にこのようなリスクが生じた場合またはそれが予想される場合には、有価証券の価格は下落し、基準価額が下落する要因となります。

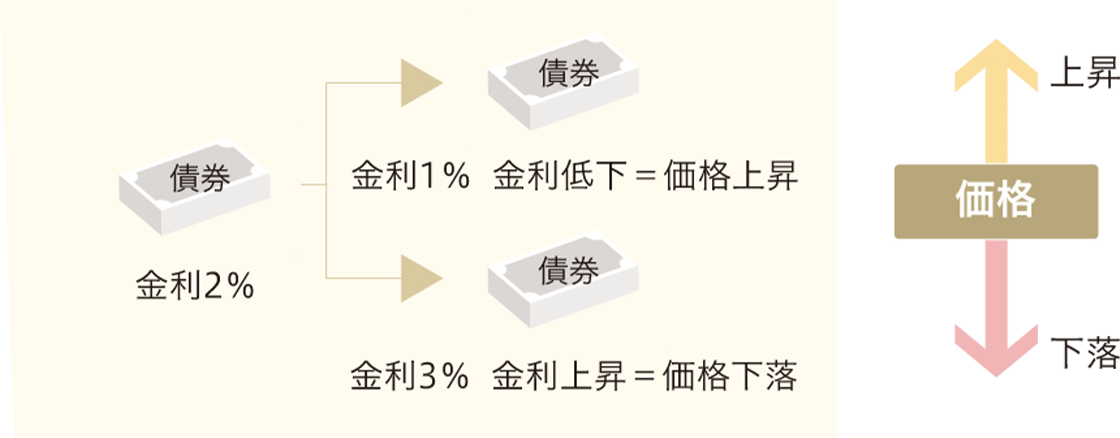

金利変動

金利が変動すると債券価格も変動します。債券価格は一般に投資している国の金利が上昇(下落)した場合には、基準価額の下落(上昇)要因となります。

価格変動の振れ幅と上手に付き合う方法

資産運用の基本は、投資信託の価格変動のブレを抑えて安定した成長を目指すことです。

-

ポイント01

資産分散

複数の異なる金融商品を組み合わせる

一般的には、保有する金融商品の種類を増やすほど、価格変動を抑えられるといわれています。例えば1つの商品が値下がりしても、残りの商品が順調ならば、その分をカバーすることができるからです。

-

ポイント02

時間分散

投資信託を購入する時間を分散する

常に安く買って高く売ることは難しいものです。そこで一度にまとめて購入して投資するのではなく、一定額を定期的に購入すると、価格が高い時には少ない口数、価格が安い時には多くの口数を購入できます。これによって、購入単価をならすことが期待できます。

-

ポイント03

長期投資

長い目で見た運用を心がける

投資信託は長期保有を前提として運用しています。株式も、債券も価格変動はつきものですが、短期の値動きの幅にふり回されずに長い目で保有することで、安定した運用が期待できると一般的にいわれています。

安定した運用が期待できる投資方法

投資信託にかかる費用・税金は?

各場面でかかる費用と税金

-

購入時

費用

- お申込手数料

-

運用期間中

費用

- 運用管理費用(信託報酬)

- その他の費用(監査費用、有価証券売買時の売買委託)手数料、組入資産の保管等に要する諸費用等)

- 運用状況等により変動します。

税金

- 運用管理費用(信託報酬)

普通分配金に対する課税普通分配金から差し引かれます。元本払戻金(特別分配金)には課税されません。

- 運用状況等により変動します。

-

売却(解約・買取・償還)時

費用

- 信託財産留保額 等

税金

- 売却益に対する課税

- それぞれの費用等はファンドにより異なるため、事前に料率等を示すことができません。

- 費用および課税関係については、各ファンドの投資信託説明書(交付目論見書)および目論見書補完書面等、またはお客さま向け資料をお読みください。

NISA(少額投資非課税制度)

NISAでおトクに資産形成

NISAとは、個人の資産形成を応援する国の税制優遇制度です。通常、投資で得られた利益には約20%の税金がかかりますが、NISAなら利益に対して非課税(0円)になり、利益をそのまま受け取ることができます。

投資信託口座の開設

投資信託のお取引までの主な流れ

-

ステップ01

投資信託口座を開設する

投資信託口座を開設する -

ステップ02

ファンドを探す

ファンドを探す -

ステップ03

ファンドを購入する

ファンドを購入する

店舗窓口で口座開設

店舗検索投資信託取引に関する留意点

- 投資信託は預金ではなく、預金保険の対象ではありません。また、当行に預託いただく投資信託は、投資者保護基金による一般顧客に対する支払いの対象ではありません。

- 投資信託は元本が保証されている商品ではありません。

- 投資信託の運用による損益は、投資信託をご購入されたお客さまに帰属いたします。

- 購入する投資信託は、あいち銀行が販売の取扱いを行い、各投資信託委託会社(運用会社)が設定・運用を行います。

- 投資信託は、国内外の値動きのある株式・債券・不動産投信などの有価証券などに投資しますので、運用実績は市場環境などにより変動します。また外貨建て資産に投資するものは、この他に通貨の価格変動(為替変動リスク)により基準価額が変動します。したがって、投資元本が保証されているものではなく、基準価額の下落により損失を被り、お受取金額が投資元本を下回る場合があります。

- 投資信託は、ご購入時にお申込手数料(お申込金額または基準価額に対して最大2.75%(税込))ならびにご換金時には一部の商品で解約手数料(公社債投信で1万口あたり最大110円(税込))が必要なものや信託財産留保額(ご換金時の基準価額に対して最大0.5%)が基準価額から差し引かれるものがあります。保有期間中には信託報酬(純資産総額に対して最大年率2.42%(税込))とその他の費用として監査報酬、有価証券売買時の売買委託手数料、組入れ資産の保管などに要する諸費用などを信託財産から間接的にご負担いただきます。なお、「その他の費用」および「手数料などの合計額」については、保有期間や運用状況などにより変動しますので、事前に料率、上限額などを表示することができません。詳細は投資信託説明書(交付目論見書)および目論見書補完書面によりご確認ください。

- ファンドによっては、お取り扱いできない日や大口の換金について制限がある場合があります。

- 投資信託のリスクおよび手数料等は商品毎に異なりますので、投資信託をご購入の際は、事前に各商品の最新の投資信託説明書(交付目論見書)および目論見書補完書面の内容をよくお読みいただいたうえ、ご自身でご判断ください。投資信託説明書(交付目論見書)および目論見書補完書面は当行の本・支店の窓口にてご用意しています。なお、インターネット取引専用投資信託の投資信託説明書(交付目論見書)は窓口にはご用意しておりませんので、当行のホームページ上でご閲覧ください。

- 投資信託のお取引に関しては、書面による契約の解除(クーリング・オフ)の適用はありません。

NISA口座に関する留意事項

- 当行で開設するNISA口座への受入れ対象となるのは、当行取扱いの公募株式投資信託に限られます(上場株式や上場投資信託(ETF・REIT)などは取り扱っておりません)。

- 現在特定口座や一般口座で保有している投資信託をNISA口座へ移管することはできません。

- NISA口座内の残高を他の金融機関へ移管することはできません。

- 年間の非課税投資枠は、つみたて投資枠が120万円、成長投資枠が240万円(お申込み手数料を除く金額)であり、各年において年間の非課税投資枠に満たなかった未使用の非課税投資枠を翌年以降に繰越すことはできません。

- 非課税保有限度額(成長投資枠・つみたて投資枠合わせて1,800万円/うち成長投資枠1,200万円)については、NISA口座内の投資信託を売却した場合、当該売却した投資信託が費消していた非課税保有限度額の分だけ減少し、その翌年以降の年間投資枠の範囲内で再利用することが可能となります。

- NISA口座内の公募株式投資信託を換金し譲渡損失が発生しても、特定口座などで保有する他の上場株式の譲渡益や配当などとの損益通算はできません。また、損失の繰越控除もできません。

- 投資信託の分配金のうち元本払戻金(特別分配金)はそもそも非課税であり、NISA口座における制度上のメリットを享受できません。

- つみたて投資枠のご利用には、累積投資契約(積立契約)の締結が必要です。同契約に基づき定期かつ継続的な方法により対象商品(当行が指定する長期の積立・分散投資に適した一定の投資信託)の買付けが行われます。

- つみたて投資枠により買い付けた投資信託の信託報酬などの概算値は、原則として年1回通知いたします。

- 基準経過日(NISA口座に初めてつみたて投資枠を設けた日から10年を経過した日及び同日の翌日以後5年を経過した日ごとの日)における氏名・住所について確認が求められます。また、確認期間(基準経過日から1年を経過する日までの間)内に当該確認ができない場合は、新たにNISA口座への投資信託の受入れはできなくなります。

- 「非課税口座開設届出書」の提出により、NISA口座を即日で開設し、同日にNISA優先扱いの買付、「あいぎん積立投信」・「つみたて投資枠」の申込みを行うことができます。但し、インターネットでの申込みの場合は、「投資信託口座開設完了のご案内」メール着信後となります。

- 事後的に二重口座であったことが判明した場合には、そのNISA口座で買付けた投資信託は買付時に遡って、特定口座(特定口座を未開設の場合は一般口座)に移管されます。なお、移管以前に生じた配当所得及び譲渡所得については、一般口座での取引として取扱われ、遡及して課税されます。譲渡益については確定申告が必要です。